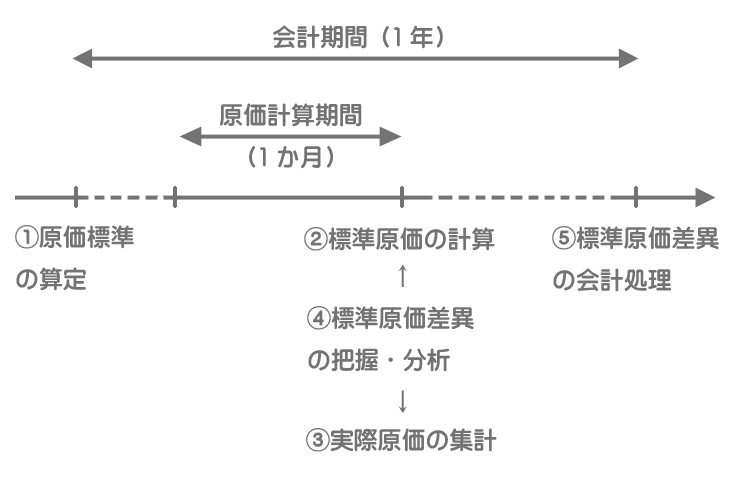

標準原価計算の例題を解きながら一連の手続きを理解しましょう。「今、どの段階の計算・処理をしているのか?」ということを常に意識してください。

それでは、前回簡単に説明した標準原価計算の一連の手続について例題を解きながら具体的に見ていくことにしましょう。

当社はA製品を製造・販売しており、標準原価計算を採用している。次に示す資料をもとに、以下の各問に答えなさい。

1.当年度の原価標準データ

- 直接材料費:標準価格は@¥100、標準消費量は3kg/個である。

- 直接労務費:標準賃率は@¥1,000、標準作業時間は0.4時間/個である。

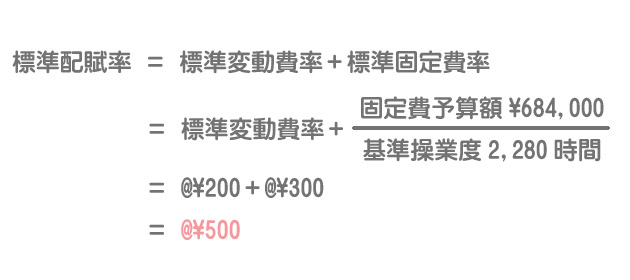

- 製造間接費:製造間接費は直接作業時間を基準として製品に配賦しており、公式法変動予算を設定している。当年度の予算は次のとおりである。

変動費率:@¥200 固定費予算額:¥684,000 基準操業度:2,280時間

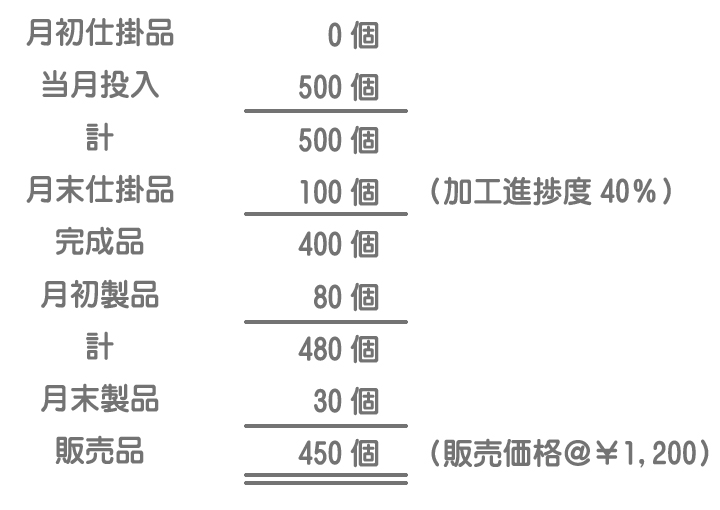

2.当月の生産・販売データ

注)材料はすべて始点で投入している。

3.当月の実際原価データ

- 直接材料費:実際価格は@¥102、実際消費量は1,550kgであった。

- 直接労務費:実際賃率は@¥970、実際作業時間は180時間であった。

- 製造間接費:実際発生額は¥90,000であった。

(問1)当年度の原価標準を算定しなさい。

(問2)当月の完成品および月末仕掛品の標準原価を計算しなさい。

(問3)標準原価差異の金額を求めなさい。

(問4)当月の標準原価差異が会計年度末の差異残高と同じであると仮定した場合、会計年度末における標準原価差異に係る仕訳を示しなさい。

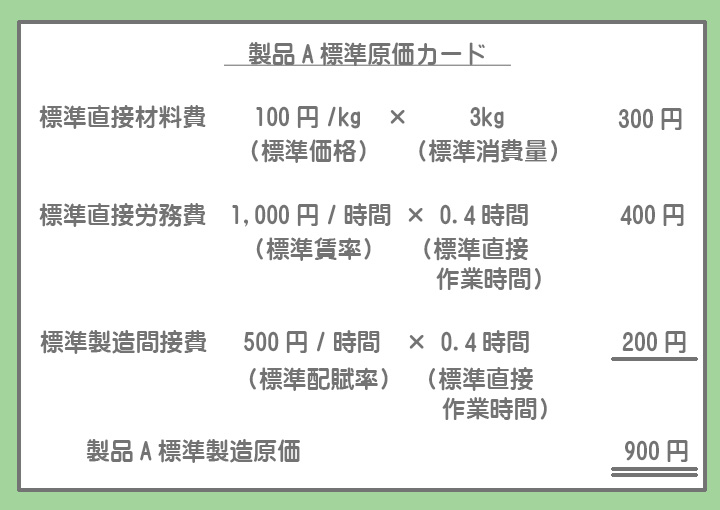

標準原価計算では、まず会計年度のはじめに原価標準を算定します。

原価標準とは製品1個当たりの標準原価のことをいい、「製品1個をこの原価で作ろう!」という目標を定めたものです。

標準直接材料費の計算

標準直接材料費は標準価格と標準消費量を掛けて計算します。

- 標準価格材料価格の標準。平均すれば当年度の材料価格は大体このくらいになるだろうというもの。

- 標準消費量製品1個当たりの材料消費量の目標。

=100円/kg×3kg

=@¥300

要するに「100円/kgの材料を3kg使えば製品Aを1個作れるはずだ」ということです。

標準直接労務費の計算

標準直接労務費は標準賃率と標準作業時間を掛けて計算します。

- 標準賃率賃率の標準。平均すれば当年度の賃率は大体このくらいになるだろうというもの。

- 標準作業時間製品1個当たりの作業時間の目標。

=1,000円/時間×0.4時間

=@¥400

「1,000円/時間の賃率で0.4時間作業をすれば製品Aを1個作れるはずだ」ということです。

標準製造間接費の計算

標準製造間接費は標準配賦率に標準操業度(本問では作業時間)を掛けて計算します。

標準配賦率とは配賦率の標準のことをいい、標準原価計算では次のように計算された配賦率を標準配賦率として用います。

標準配賦率は製造間接費予算を基準操業度で割って求めます。

=500円/時間×0.4時間

=@¥200

公式法変動予算が分からない人はこちら。

公式法変動予算による予算の設定~予定配賦率と予定配賦額の計算~

公式法変動予算による予算の設定~予定配賦率と予定配賦額の計算~

(問1)の答え

以上で求めた1個当たりの標準直接材料費(@¥300)、標準直接労務費(@¥400)および標準製造間接費(@¥200)の合計が製品Aの原価標準(@¥900)となります。

なお、次のように製品ごとに原価標準をまとめたものを標準原価カードといいます。

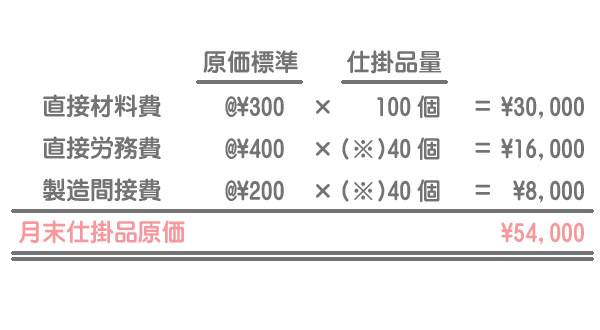

月末になると完成品および月末仕掛品の標準原価を求めます。標準原価計算ではあらかじめ製品1個当たりの標準原価が決まっているので、あとはそれに数量を掛ければいいだけです。

①完成品原価の算定

完成品原価は製品1個当たりの標準原価(原価標準)に完成品量を掛けて計算します。

=完成品原価¥360,000

②月末仕掛品原価の算定

月末仕掛品原価も製品1個当たりの標準原価(原価標準)に月末仕掛品量を掛けて計算します。

加工費(直接労務費・製造間接費)は完成品換算量を使って計算するということに注意してください。

(※)完成品換算量=月末仕掛品100個×加工進捗度40%

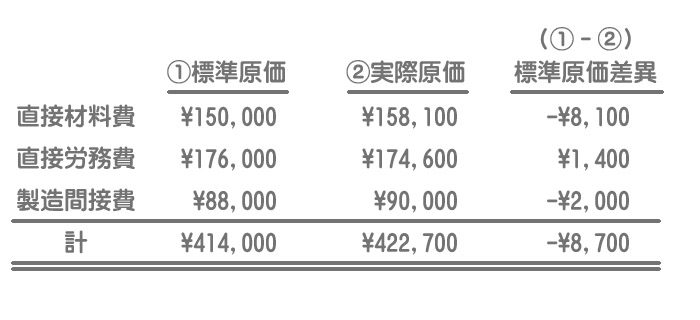

差異分析は当期の製造活動の良否を分析するものなのでインプットベースで行います。したがって、当期投入量に基づいて算定した標準原価(期間標準原価)と実際原価(期間実際原価)とを比較することにより標準原価差異の金額を把握します。

期間標準原価の算定

当期の投入量を標準原価で計算したものを期間標準原価といいます。これは当期製造原価の標準値(目標値)を意味します。

標準直接材料費の計算

製品1個当たりの標準消費量は3kg、当期投入量は500個なので、当期の標準消費量は1,500kg(=3kg×500個)となります。

「無駄使いをしなければ当期の材料は1,500kgで足りるはずだよね?」ということです。

これに標準価格を掛けて当期の標準直接材料費を計算します。

=標準直接材料費¥150,000

標準直接労務費と標準製造間接費の計算

考え方は先ほどと同じですが、加工費は完成品換算量を使って計算するということに注意してください。

すなわち、製品1個当たりの標準直接作業時間は0.4時間、当期投入換算量は440個(=完成品400個+月末仕掛品換算量40個ー月初仕掛品0個)なので、当期の標準作業時間は176時間(=0.4時間×440個)となります。

「無駄を省けば、当期の作業時間は176時間で足りるはずだよね?」ということです。

あとはこれに標準賃率および標準配賦率を掛けて、当期の標準直接労務費および標準製造間接費を計算します。

=標準直接労務費¥176,000

=標準製造間接費¥88,000

期間実際原価の算定

次に、実際原価データを使って実際の当期製造原価(期間実際原価)を集計します。

=実際直接材料費¥158,100

=実際直接労務費¥174,600

標準原価差異の計算

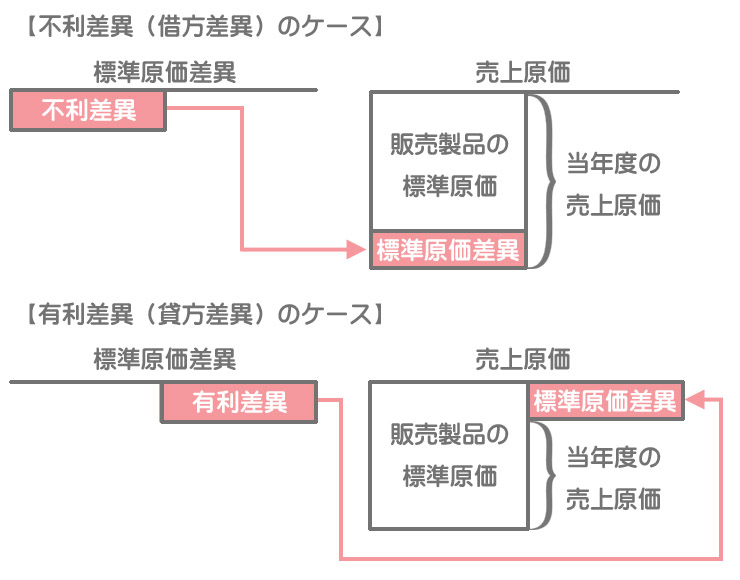

「標準原価ー実際原価」がマイナス(標準原価<実際原価)のときは、実際原価が目標値(標準原価)をオーバーしてしまったということなので不利差異となります。

逆に「標準原価ー実際原価」がプラス(標準原価>実際原価)のときは、実際原価を目標値以内に抑えることができたということなので有利差異となります。

標準原価差異は原価計算期間(1か月)ごとに標準原価差異勘定へ振り替えられるため、会計年度末においては12か月分の差異残高が標準原価差異勘定に残ることになります。

標準原価差異の残高は会計年度末において、原則として当年度の売上原価に加算(不利差異)または減算(有利差異)します。

したがって、当月の標準原価差異が会計年度末の差異残高と同じであると仮定した場合、仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 8,700 | 標準原価差異 | 8,700 |