CVP分析に関する典型的な例題を使って問題の効率的な解き方をマスターしましょう。

目次 非表示

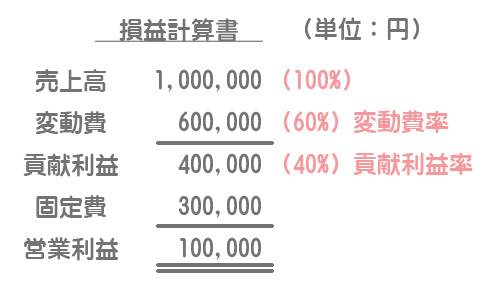

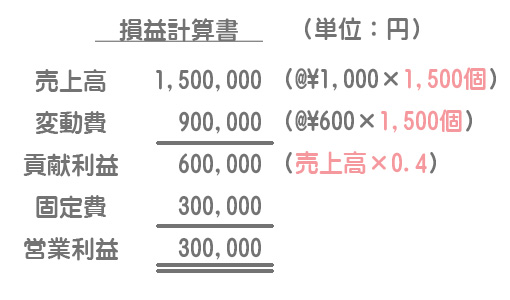

次に示す資料にもとづいて、以下の問1~4に答えなさい。

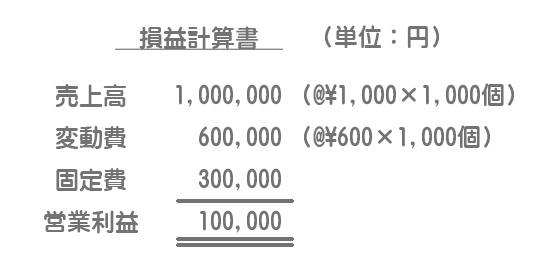

【資料】当期の業績は次のとおりであった。

問1:損益分岐点における販売数量を答えなさい。

問2:目標利益額¥200,000を達成する販売数量を答えなさい。

問3:目標売上利益率20%を達成する販売数量を答えなさい。

問4:当期売上高の安全余裕率を答えなさい。

CVP分析に関する問題の解き方や計算方法はいくつかありますが、管理人のおすすめの解き方は貢献利益率や変動費率を使った方法です(もちろん問題によります)。

貢献利益率とは?

貢献利益というのは、売上高から変動費のみを差し引いて計算した利益をいいます。

=¥1,000,000-¥600,000

=¥400,000

また、貢献利益率とは売上高に対する貢献利益の割合のことをいいます。

=¥400,000/¥1,000,000

=0.4

変動費率とは?

変動費率とは売上高に対する変動費の割合のことをいいます。

=¥600,000/¥1,000,000

=0.6

貢献利益は売上高から変動費を差し引いたものなので、「1-変動費率(0.6)」でも貢献利益率(0.4)を計算できます。

例題の損益計算書について貢献利益を表示する形で作成するとこのようになります。

問1の解答

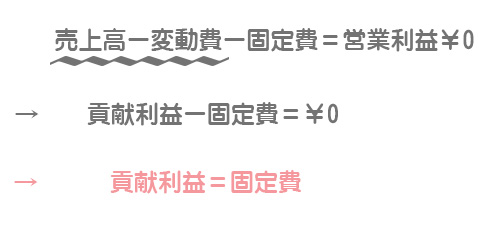

損益分岐点では利益がゼロなので、貢献利益と固定費は同じ(貢献利益=固定費)になります。

損益分岐点における売上高(損益分岐点売上高)をSと置いて方程式を作ると、このときの貢献利益は売上高Sに貢献利益率0.4を掛けた「0.4S」となります。

S=¥750,000

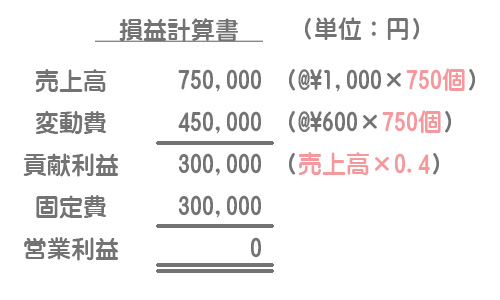

損益分岐点売上高が¥750,000、販売単価が@¥1,000なので損益分岐点における販売数量は750個となります。

本当に営業利益がゼロになるのか、生産販売量を750個として実際に損益計算書を作成してみましょう。見事に営業利益がゼロになりました。

問2の解答

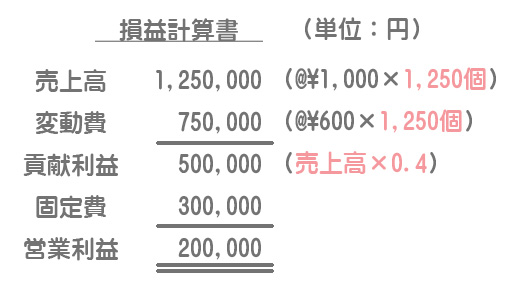

解き方は問1と同じです。まず目標利益額¥200,000のときの売上高をSと置きます。

貢献利益(=売上高ー変動費)から固定費を差し引いたものが営業利益なので、これを目標利益額の¥200,000と置いて方程式を作り、Sについて解きます。

0.4S=¥500,000

S=¥1,250,000

営業利益¥200,000を達成するための売上高が¥1,250,000、販売単価が@¥1,000なので、このときの販売数量は1,250個となります。

本当にそうなるのか検算のために販売量を1,250個として損益計算書を作成してみます。狙い通り営業利益は¥200,000になりました。

問3の解答

売上利益率とは売上高に対する(営業)利益の割合のことをいいます。

解き方はこれまでと同様に売上高をS、売上利益率を20%(0.2)として方程式を作ります。

(貢献利益0.4Sー固定費¥300,000)/S=0.2

この式の両辺にSを掛けると、

0.2S=¥300,000

S=¥1,500,000

よって、目標売上利益率20%を達成する販売数量は1,500個(=売上高¥1,500,000÷販売単価@¥1,000)となります。

例のごとく損益計算書を作成して確かめてみます。売上利益率は0.2(20%)となることがわかります。

※売上利益率:営業利益¥300,000÷売上高¥1,500,000=0.2(20%)

問4の解答

安全余裕率とは、現在の売上高が損益分岐点売上高をどれだけ上回っているかを示す数値で次のように計算します。

損益分岐点売上高は問1で求めた¥750,000なので、安全余裕率の計算は次のようになります。

=25%

安全余裕率が25%ということは、売上高が現在の¥1,000,000から25%(=¥250,000)下がっても損失は出ないということを表しています。

安全余裕率が高いほど損益分岐点に落ち込みにくいということなので、その会社がどれだけ不況に強いのかを示す指標であると言えますね。

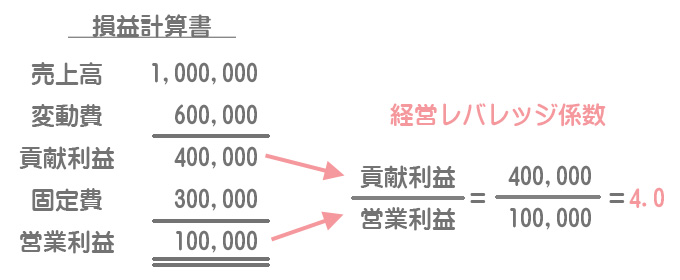

もう一度、例題と問2の解答を見比べてください。

営業利益が2倍になっても売上高や販売量は2倍にはなっていません。固定費があるためにすべての原価が売上高(または生産販売量)に比例するわけではなく、一般的に利益は操業度の変化以上に大きく変化します。このような現象を(経営)レバレッジ効果といいます。

レバレッジとは「てこ」という意味があります。小さな力でも重いものを動かせる力ですね。

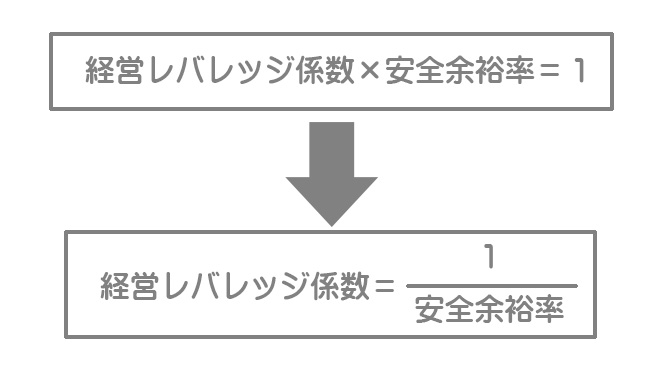

レバレッジ効果は固定費の利用度が高い企業ほど大きくなりますが、この固定費の利用度(貢献利益÷営業利益)を経営レバレッジ係数といいます。

少し難しくなるので理由は省略させていただきます。

この損益計算書の場合では経営レバレッジ係数は「4.0」となります。なお、経営レバレッジ係数は「係数」なので、(%)表示ではありません。

また、経営レバレッジ係数と安全余裕率には次のような関係があります。