前回は直接原価計算の概要をざっくり説明しましたが、多くの方はいまいちピンと来ていないと思います。原価計算は問題を解きながら理解するのが一番手っ取り早いので、例題を使って実際に損益計算書を作成してみましょう。

以下の資料にもとづいて、全部原価計算および直接原価計算によって損益計算書を作成しなさい。

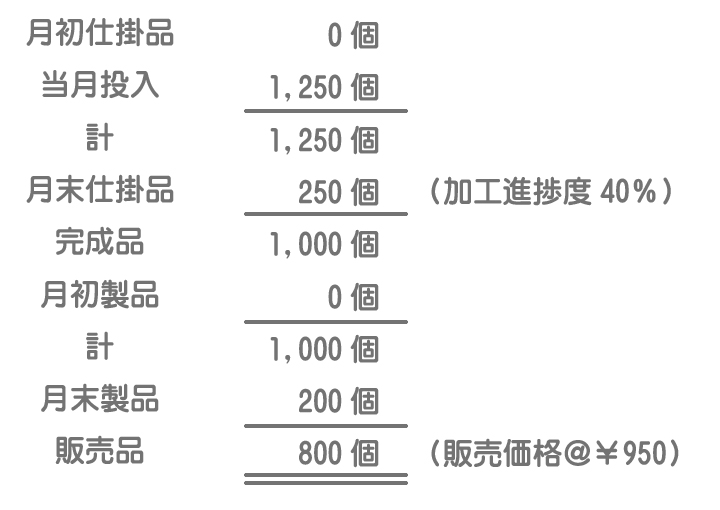

1.当月の生産販売データ

注)材料はすべて始点で投入している。

2.原価データ

(1)直接材料費:¥125,000(すべて変動費)

(2)直接労務費:¥162,000(すべて変動費)

(3)製造間接費:¥278,000(変動費¥102,000、固定費¥176,000)

※製造間接費は生産量を基準として製品に配賦している。

(4)販売費:¥90,000(変動費¥40,000、固定費¥50,000)

(5)一般管理費:¥80,000(すべて固定費)

解き方

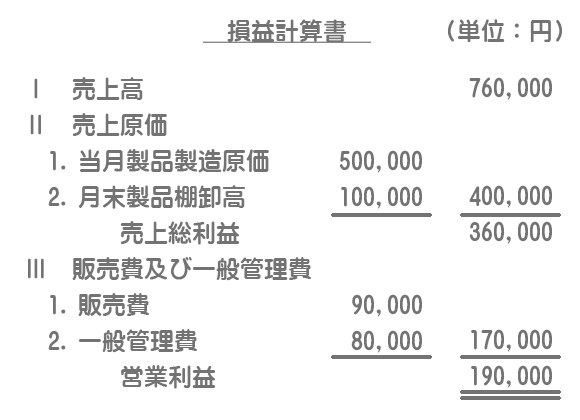

全部原価計算による計算方法はこれまで学習してきた通りなので問題ないと思います。全部原価計算では製造原価(直接材料費、直接労務費および製造間接費)のすべてを製品原価として処理します。

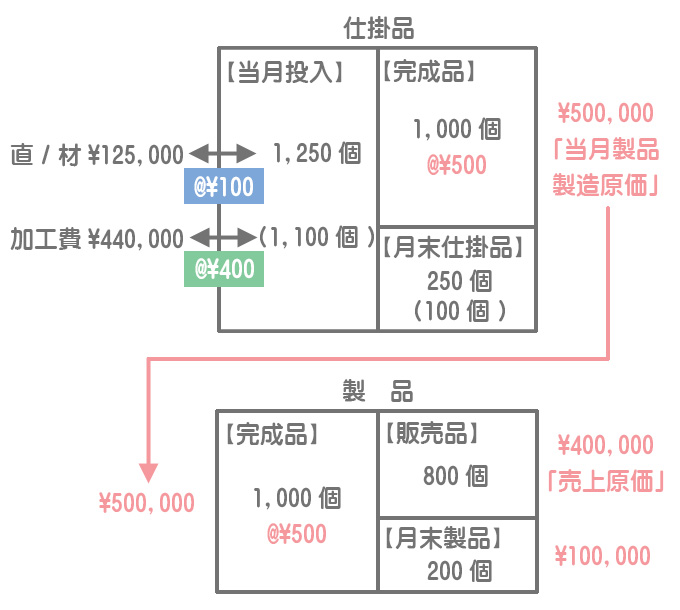

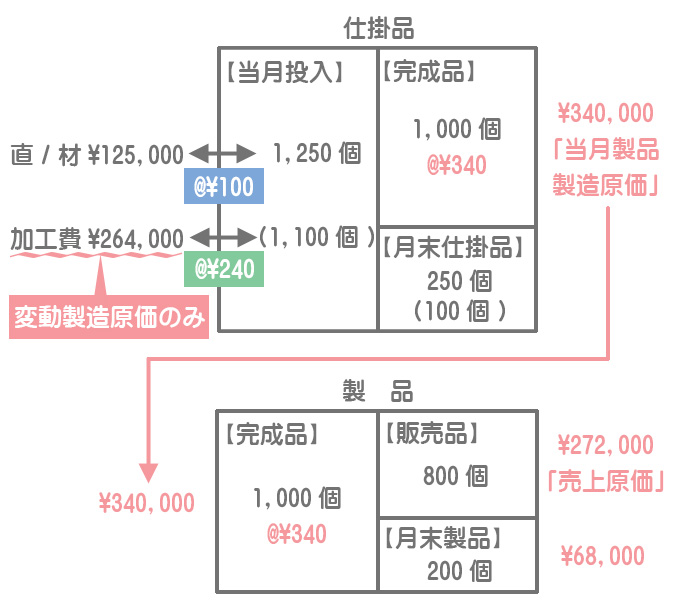

解き方のコツとしては仕掛品と製品のボックス図を描いて原価の流れを把握するといいでしょう。※本問とは直接関係ないので月末仕掛品の計算は省略しています。

※( )内は完成品換算量を示す。

加工費¥440,000=直接労務費¥162,000+変動製造間接費¥102,000+固定製造間接費¥176,000

損益計算書の作成

全部原価計算の損益計算書は、売上高から売上原価を差し引いて売上総利益を計算し、そこから販売費及び一般管理費を差し引いたものを営業利益として表示します。変動費と固定費の分類はしません。

解き方

先ほどと同じく、仕掛品と製品のボックス図を描いて原価の流れを把握していきます。

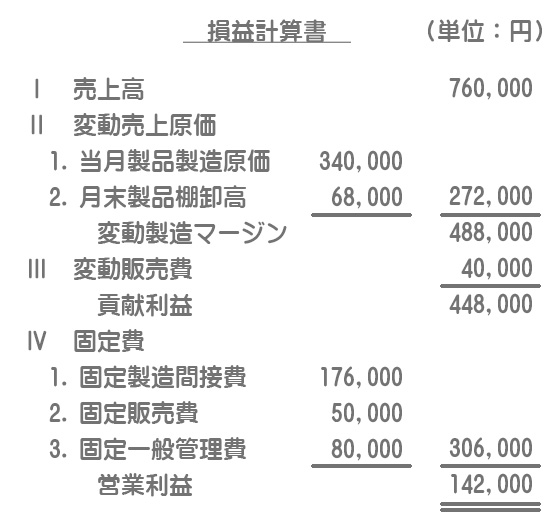

直接原価計算では変動製造原価のみを製品原価とする点に注意してください。したがって、月末仕掛品や月末製品、売上原価は変動製造原価のみで計算されることになります。

※( )内は完成品換算量を示す。

加工費¥264,000=直接労務費¥162,000+変動製造間接費¥102,000(固定製造間接費は含めない)

損益計算書の作成

直接原価計算では変動製造原価のみで売上原価を計算するので、これを変動売上原価として表示し、売上高からこの変動売上原価を差し引いたものを変動製造マージンとして表示します。

また、販売費のうち変動費部分を変動販売費として表示し、変動製造マージンから変動販売費を差し引いて貢献利益を計算します。

最後に、貢献利益から固定費(固定製造原価、固定販売費及び一般管理費)を差し引いて営業利益を計算します。

作成した全部原価計算による損益計算書と直接原価計算による損益計算書とを見比べてください。営業利益の金額が異なることにお気づきだと思います。

これは直接原価計算では固定製造間接費のすべてが費用となるのに対して、全部原価計算ではその一部が月末在庫品(月末仕掛品および月末製品)として次月に繰り越されるのが原因です。

つまり、全部原価計算では固定製造間接費の一部だけしか当期の費用とならないので、「全部原価計算の費用計上額<直接原価計算の費用計上額」となり、「全部原価計算の営業利益>直接原価計算の営業利益」となるわけです。

でもさあ、どちらの方法を採用するかによって営業利益が異なってもいいの?

はい、いいんです。次のページではその理由などについて説明していこうと思います。