仕損とは作業に失敗することをいい、仕損によってできた失敗作のことを仕損品といいます。仕損品が発生した場合、どのような処理をすればいいのでしょうか?

仕損品を製造するのにも原価は発生するので、この仕損品を製造するためにかかった原価、すなわち仕損費の扱いが問題になります。

仕損が発生した場合、その対応として以下のようなケースが考えられますが、それぞれのケースによって会計処理の方法なども異なってきます。

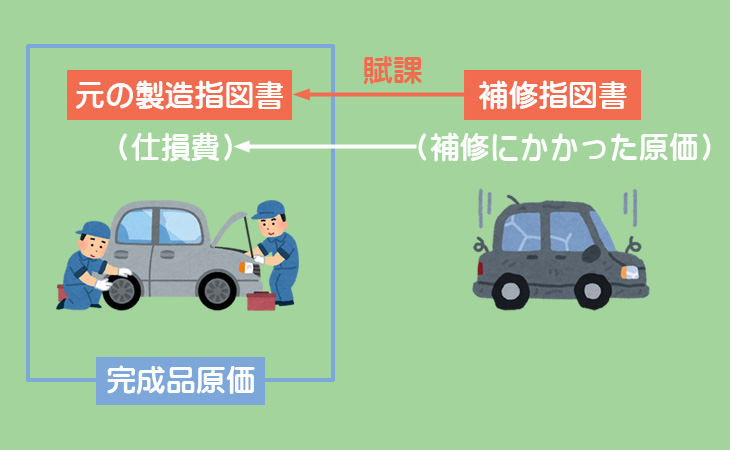

①補修を行う場合

補修によって仕損品を合格品とすることができるのであれば、その補修にかかった原価を集計しそれを仕損費とします。この仕損費はもとの製造指図書へ賦課します。

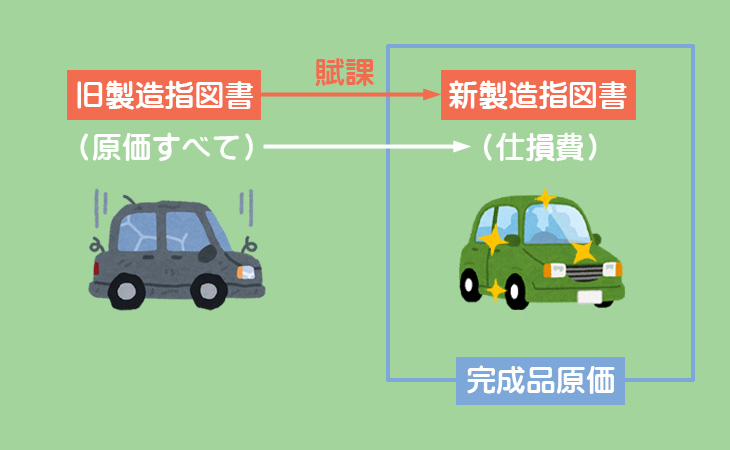

②代品を製造する場合

代品を製造する場合は、新たに製造指図書を発行して製造することになります。この場合、旧製造指図書の原価のすべてが仕損費となり、これを新製造指図書へ賦課します。

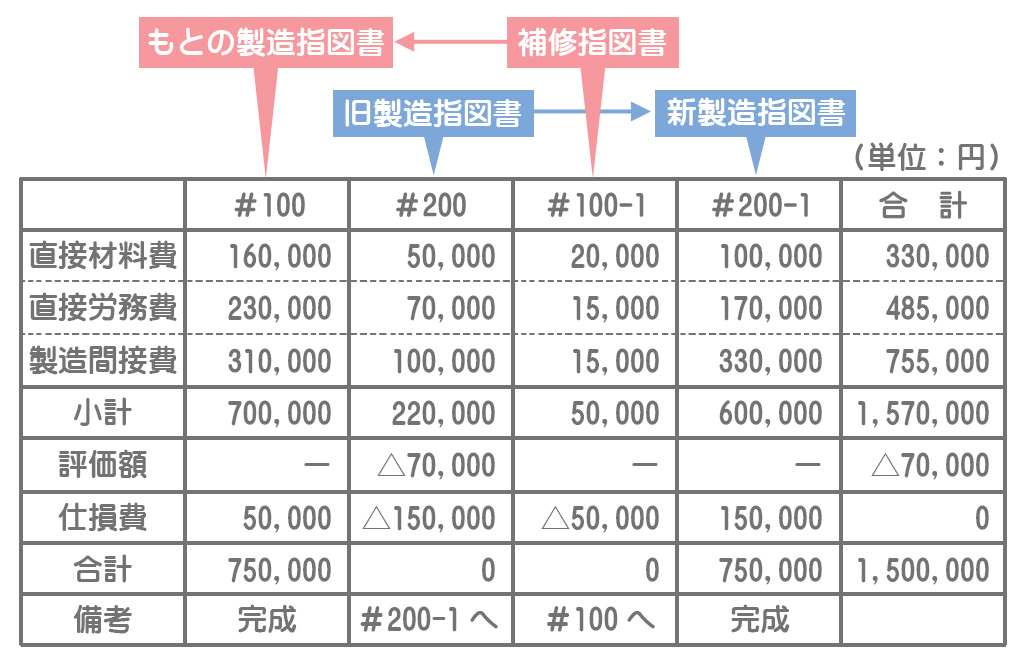

次の資料に基づいて、原価計算表(小計欄以下)を完成させなさい。

1.当月の原価計算表(単位:円)は次のとおりである。なお、すべて当月中に完成している。

| #100 | #200 | #100-1 | #200-1 | 合計 | |

|---|---|---|---|---|---|

| 直接材料費 | 160,000 | 50,000 | 20,000 | 100,000 | 330,000 |

| 直接労務費 | 230,000 | 70,000 | 15,000 | 170,000 | 485,000 |

| 製造間接費 | 310,000 | 100,000 | 15,000 | 330,000 | 755,000 |

| 小計 | 700,000 | 220,000 | 50,000 | 600,000 | 1,570,000 |

| 評価額 | |||||

| 仕損費 | |||||

| 合計 |

2.仕損の発生状況は次のとおりである(いずれも正常な仕損である)。

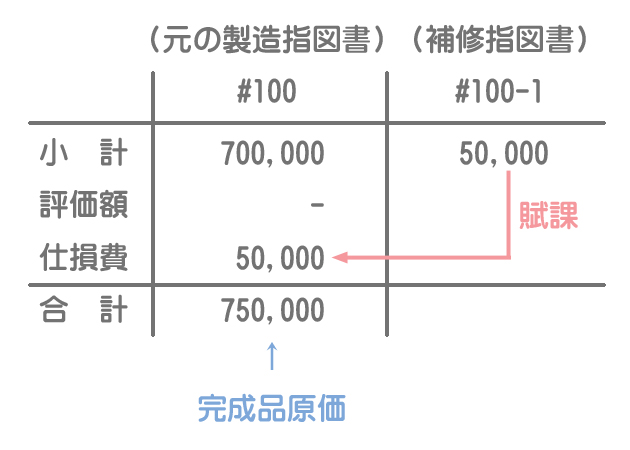

①指図書#100について仕損が発生したが、補修により合格品となった。指図書#100-1は、この補修に対して発行した補修指図書である。

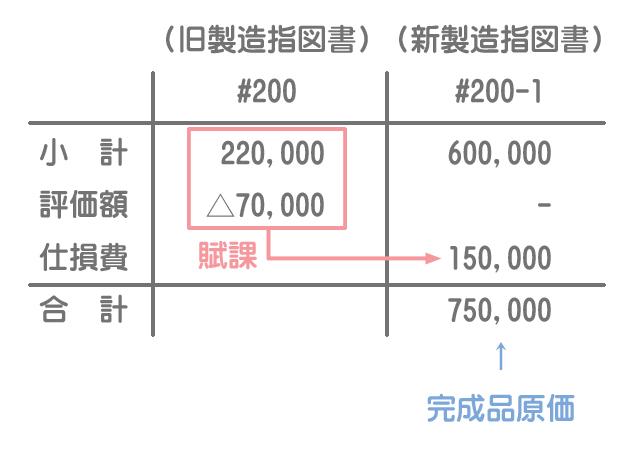

②指図書#200は注文量全部が仕損となった。そこで指図書#200-1を発行して代品を製造した。なお、仕損品は¥70,000で外部に売却できる見込みである。

問題文にある「正常な仕損」とは、通常生じると思われる程度の仕損を意味します。

そこで企業は「ある程度の仕損は発生しても仕方ない」と考えて製品を製造するのですが、このような許容された範囲内にある仕損のことを正常仕損といいます。

それでは解答を見ていきましょう。

①補修のケース(一部仕損)

補修のケースでは、補修指図書#100-1に集計された原価¥50,000が仕損費となります。これは元の製造指図書#100の補修にかかった原価を表しているので、#100の製造指図書へ賦課します。

②代品製造のケース(全部仕損)

代品製造のケースでは、旧製造指図書#200に集計された原価のすべてが仕損費となるので、これを新製造指図書#200-1へ賦課します。

仕損品に評価額がある場合は、旧製造指図書に集計された原価から仕損品の評価額を控除したものが仕損費となります。

「△」は負の値(マイナス)を意味します。

原価計算表への記入

原価計算表には次のように記入します。