部門別計算の第1段階である部門費の集計(第1次集計)の計算方法について、実際に問題を解きながら分かりやすく解説していきます。

目次 非表示

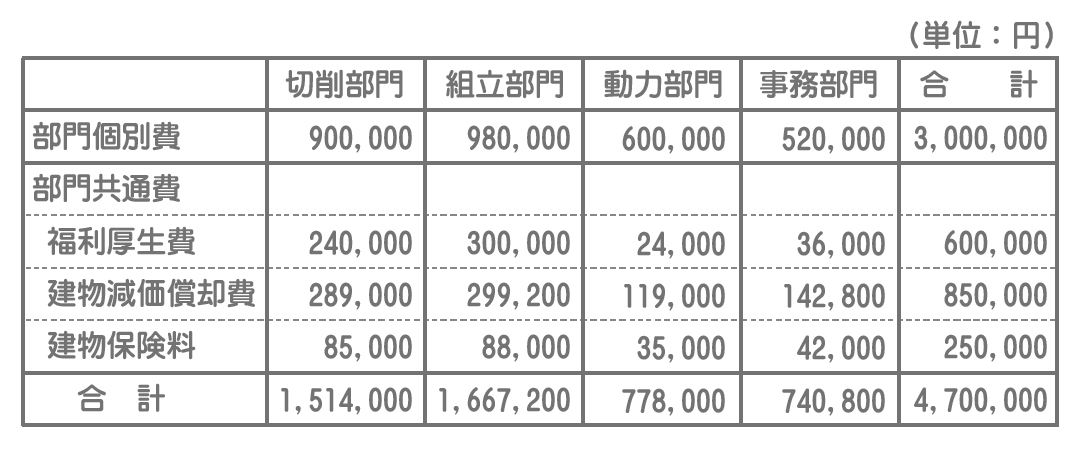

当工場では、製造部門として切削部門、組立部門があり、補助部門として動力部門、事務部門がある。次の資料にもとづいて、各製造部門および補助部門における部門費(部門共通費配賦後の金額)を求めなさい。

1.部門個別費実際発生額

| 切削部門 | 組立部門 | 動力部門 | 事務部門 | 合計 |

|---|---|---|---|---|

| 900,000円 | 980,000円 | 600,000円 | 520,000円 | 3,000,000円 |

2.部門別計算のための配賦基準値

| 切削部門 | 組立部門 | 動力部門 | 事務部門 | 合計 | |

|---|---|---|---|---|---|

| 従業員数 | 80人 | 100人 | 8人 | 12人 | 200人 |

| 建物占有面積 | 850坪 | 880坪 | 350坪 | 420坪 | 2,500坪 |

3.部門共通費実際発生額

- 福利厚生費:¥600,000

- 建物減価償却費:¥850,000

- 建物保険料:¥250,000

この問題は部門費の集計(第1次集計)に関する問題です。

部門費の集計(第1次集計)とは、原価(製造間接費)を各部門ごとに集計することをいいます。その際には、部門費部門個別費と部門共通費に分類して計算していきます。

部門別計算の流れはすでに学習した通りです。

部門個別費の賦課

部門個別費はどの部門で発生したのかが特定できる原価です。この部門個別費は、それが発生した部門に直接賦課すればいいだけなので計算的には問題ないと思います。

部門共通費の配賦

部門共通費はどの部門で発生したのかが特定できない原価なので、適切な配賦基準によって各部門へ配賦する必要があります。

使用する配賦基準ですが、日商簿記2級では”普通に”考えれば判断できるものしか出題されませんので、神経質になる必要はありません。

上の例題では部門共通費の適切な配賦基準として次のように考えます。

| 部門共通費 | 配賦基準 | 理由 |

|---|---|---|

| 福利厚生費 | 従業員数 | 通常、福利厚生費は従業員の数に比例する。 |

| 建物減価償却費 | 建物占有面積 | 通常、建物の面積が広ければ取得原価も大きくなり減価償却費も大きくなる。 |

| 建物保険料 | 建物占有面積 | 通常、建物の面積が広ければ保険料も大きくなる。 |

福利厚生費の配賦

部門共通費の配賦計算は、まず部門共通費を配賦基準値の合計で割って配賦率を計算します。

福利厚生費の場合、適切な配賦基準は従業員数ということになるので配賦率の計算は次のようになります。

=¥600,000÷200人

=@¥3,000

この配賦率は従業員1人あたり¥3,000の福利厚生費を配賦するということを意味しているので、これに各部門の従業員数をかけて配賦額を計算します。

- 切削部門への配賦額:@¥3,000×80人=¥240,000

- 組立部門への配賦額:@¥3,000×100人=¥300,000

- 動力部門への配賦額:@¥3,000×8人=¥24,000

- 事務部門への配賦額:@¥3,000×12人=¥36,000

建物減価償却費と建物保険料も同じように計算していきましょう。

建物減価償却費の配賦

配賦率の計算

=¥850,000÷2,500坪

=@¥340

建物減価償却費の配賦額

- 切削部門への配賦額:@¥340×850坪=¥289,000

- 組立部門への配賦額:@¥340×880坪=¥299,200

- 動力部門への配賦額:@¥340×350坪=¥119,000

- 事務部門への配賦額:@¥340×420坪=¥142,800

建物保険料の配賦

配賦率の計算

=¥250,000÷2,500坪

=@¥100

建物保険料の配賦額

- 切削部門への配賦額:@¥100×850坪=¥85,000

- 組立部門への配賦額:@¥100×880坪=¥88,000

- 動力部門への配賦額:@¥100×350坪=¥35,000

- 事務部門への配賦額:@¥100×420坪=¥42,000

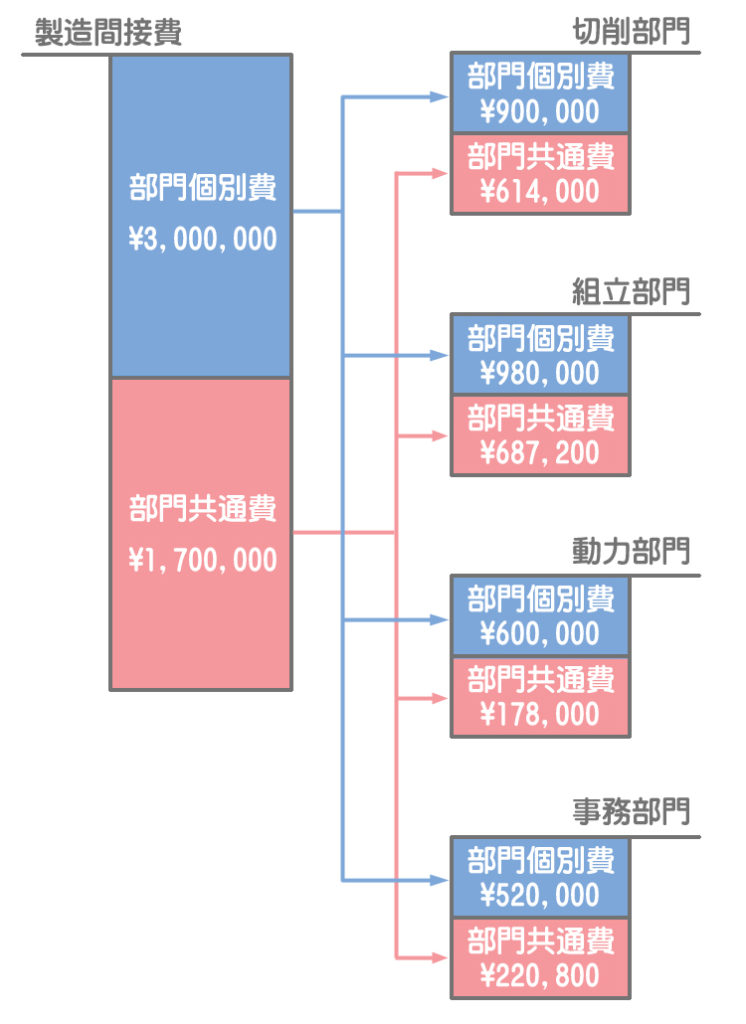

部門個別費はそのまま直接賦課、部門共通費は上で計算した通り各部門へ配賦します。

ここまでの勘定記入の流れは次のような感じになります。