部門別計算の第2段階である補助部門費の配賦(第2次集計)の計算方法について、日商簿記2級では2つの方法が出題されます。

目次 非表示

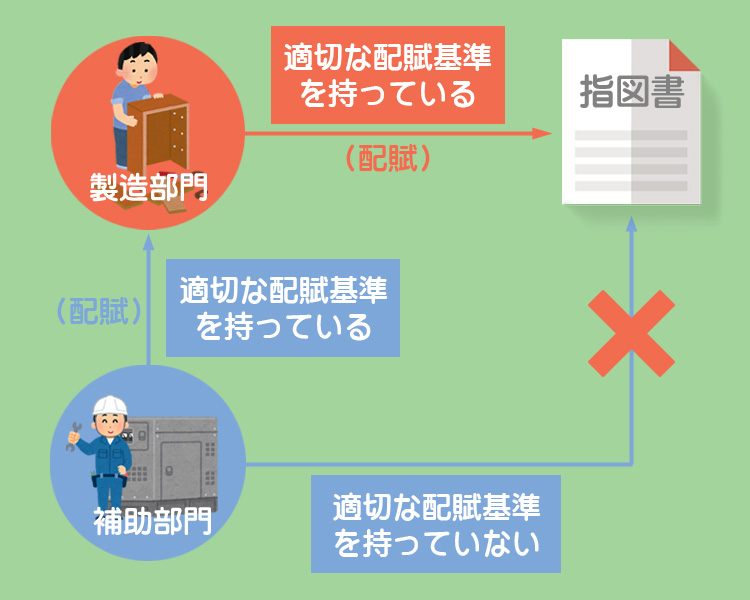

補助部門費の配賦(第2次集計)では、補助部門費を適切な配賦基準によって製造部門に配賦します。

部門別計算の流れを忘れた人は復習しておいてください。

補助部門は製品の製造には直接関わらないので、補助部門費を直接製品に配賦しようとしても適切な配賦基準が得られません。その一方で、補助部門は製造部門に用役(サービス)を提供しているので、製造部門に対する適切な配賦基準は持っています。

そこで補助部門費はいったん製造部門に配賦し、製造部門から製品へ配賦します。

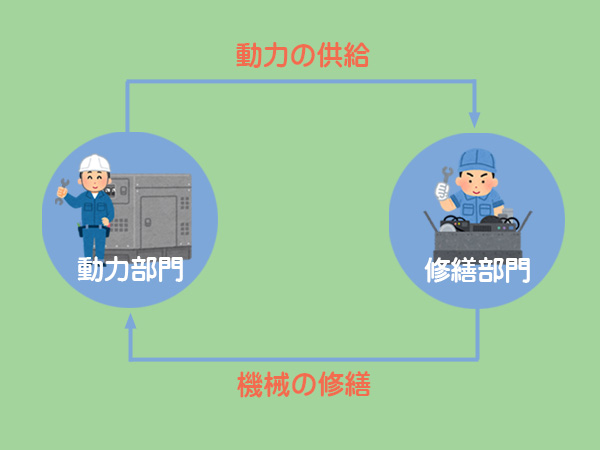

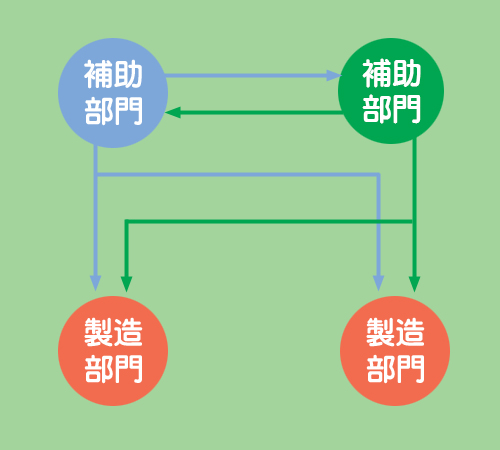

補助部門が複数存在している場合、補助部門費を製造部門へ配賦するに際して補助部門どうしの用役の授受をどのように考えるかが問題となってきます。

例えば補助部門である動力部門は、製造部門だけでなく他の補助部門に対しても動力を提供しているはずです。

これを厳密に考えると、動力を提供している他の補助部門に対しても動力部門費を配賦しなければならないことになります。

しかし、これにはいつまで経っても配賦計算が終わらないという問題があります。なぜなら、動力部門費をすべて配賦したとしても、他の補助部門から動力部門へ補助部門費が配賦されてくるからです。

このうちの一部は製造部門へ配賦されるので、他の補助部門から配賦されてくる金額は徐々に小さくなっていきますが、これをゼロになるまで繰り返し計算するとなると大変な作業になります。

この問題を解決する配賦方法としていくつかの方法がありますが、日商簿記2級では直接配賦法(ちょくせつはいふほう)と相互配賦法(そうごはいふほう)という2つの方法の出題が考えられます。

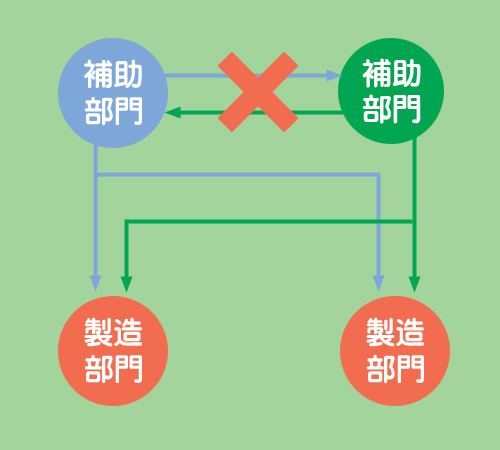

直接配賦法とは

直接配賦法は、はじめから補助部門どうしの用役の授受は無視して、補助部門費を製造部門のみに配賦する方法です。

相互配賦法とは

相互配賦法は補助部門費の配賦を2段階で行う方法です。

第1次配賦

第1次配賦では補助部門どうしの用役の授受も考慮して、用役提供の流れ通り補助部門費を製造部門だけでなく補助部門へも配賦します。

第2次配賦

第1次配賦で補助部門費をすべ配賦しても他の補助部門から部門費が配賦されてきます。これを繰り返しているときりがないので、第2次配賦では補助部門費を製造部門のみに配賦します。

つまり相互配賦法の第2次配賦は直接配賦法と同じ計算ということになりますね。