相互配賦法とは、まず補助部門費を製造部門だけでなく補助部門へも配賦し、次に他の補助部門から配賦された補助部門費を製造部門のみに配賦する方法です。今回は簡単な問題を使って相互配賦法の計算方法を説明していきます。

当工場では、2つの製造部門(切削部門・組立部門)と2つの補助部門(動力部門・修繕部門)により原価部門が構成されている。次の資料に基づいて、【資料5】で示す原価計算表を完成させなさい。

【資料】

1.当期における部門費(部門個別費+部門共通費配賦額)は次のとおりであった。

2.補助部門費の配賦に用いる配賦基準の値

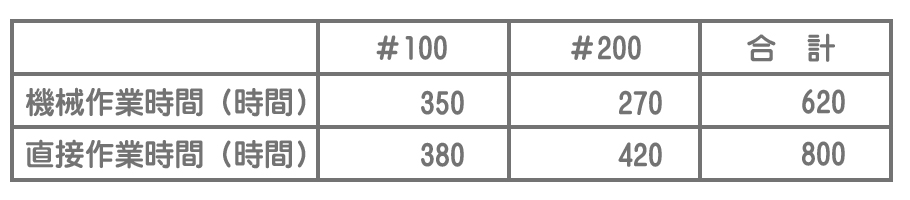

3.各製造指図書へは、切削部門は機械作業時間、組立部門は直接作業時間を基準として配賦する。

4.当工場では、補助部門費の配賦方法として相互配賦法を採用している。

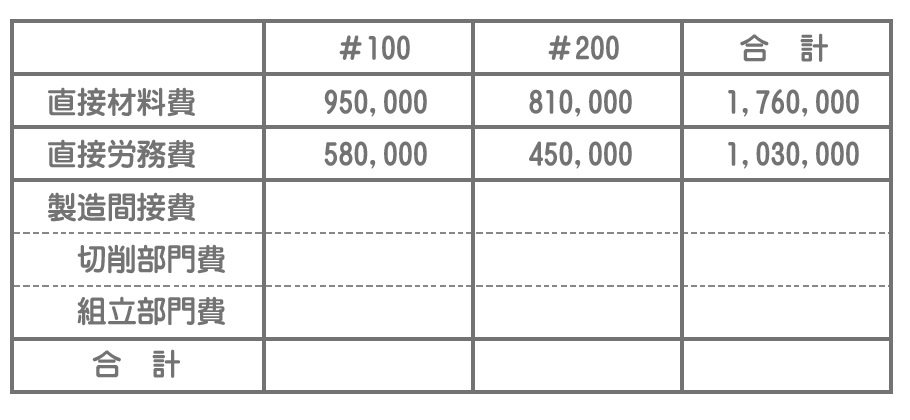

5.原価計算表(単位:円)

すでに学習した通り、相互配賦法では補助部門費の配賦について、第1次配賦と第2次配賦の2段階に分けて計算していきます。

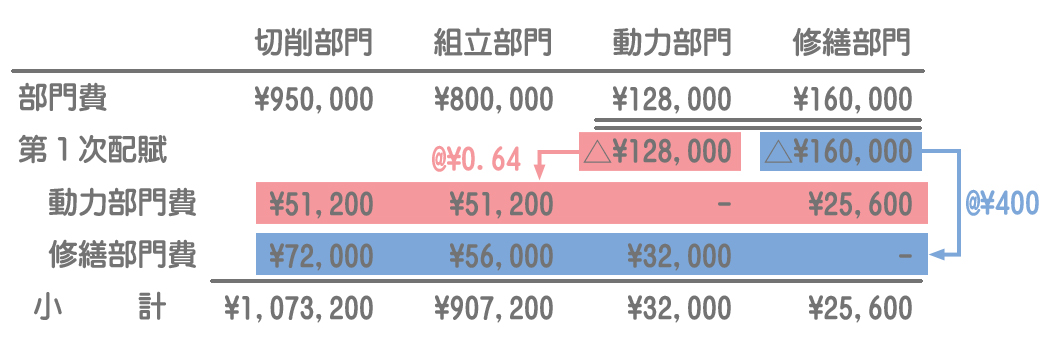

補助部門の配賦率の計算

まず第1次配賦では、補助部門費を他の補助部門を含むすべての部門に配賦します。したがって、配賦率の計算において基準となるのは補助部門を含んだすべての配賦基準値の合計となります。

動力部門費の配賦率

=¥128,000÷200,000kwh

=@¥0.64

修繕部門費の配賦率

=¥160,000÷400時間

=@¥400

補助部門費の配賦額

動力部門費の配賦額

動力部門費の配賦率に各部門の動力消費量を掛けて配賦額を計算します。

- 切削部門への配賦額:@¥0.64×80,000kwh=¥51,200

- 組立部門への配賦額:@¥0.64×80,000kwh=¥51,200

- 修繕部門への配賦額:@¥0.64×40,000kwh=¥25,600

修繕部門費の配賦額

修繕部門費の配賦率に各部門の修繕時間を掛けて配賦額を計算します。

- 切削部門への配賦額:@¥400×180時間=¥72,000

- 組立部門への配賦額:@¥400×140時間=¥56,000

- 動力部門への配賦額:@¥400×80時間=¥32,000

図示

補助部門の配賦率の計算

第2次配賦では、第1次配賦でほかの補助部門から配賦されてきた補助部門費を製造部門のみへ配賦します。

したがって、今度は配賦率の計算において基準となるのはすべての配賦基準値の合計ではなく、製造部門のみの配賦基準値の合計となります。

動力部門費の配賦率

=¥32,000÷(80,000kwh+80,000kwh)

=@¥0.2

修繕部門費の配賦率

=¥25,600÷(180時間+140時間)

=@¥80

あっ!補助部門の配賦基準値も含めちゃった。

補助部門費の配賦額

動力部門費の配賦額

動力部門費の配賦率に製造部門の動力消費量を掛けて配賦額を計算します。

- 切削部門への配賦額:@¥0.2×80,000kwh=¥16,000

- 組立部門への配賦額:@¥0.2×80,000kwh=¥16,000

修繕部門費の配賦額

修繕部門費の配賦率に製造部門の修繕時間を掛けて配賦額を計算します。

- 切削部門への配賦額:@¥80×180時間=¥14,400

- 組立部門への配賦額:@¥80×140時間=¥11,200

図示

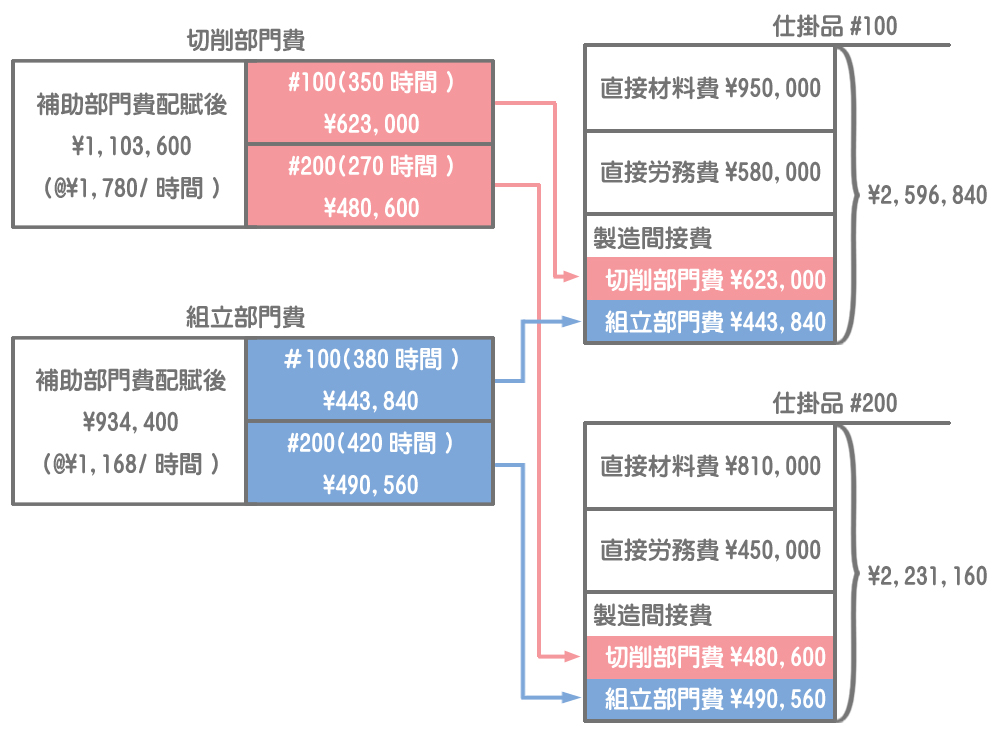

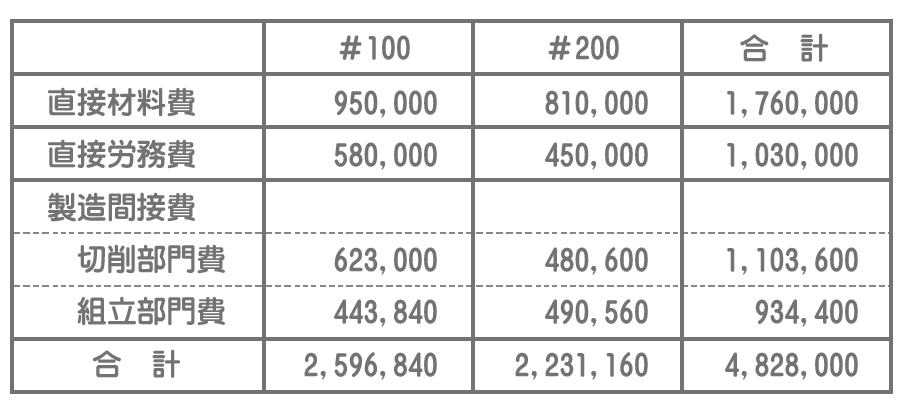

最後に補助部門費配賦後の製造部門費を各製造指図書へ配賦します。指図書への配賦の計算方法は直接配賦法の場合と同じです。

切削部門費の配賦

切削部門費の配賦

【資料】3の指示により、切削部門費は機械作業時間を基準として各指図書に配賦します。

=¥1,103,600÷620時間

=@¥1,780

切削部門費の配賦額

切削部門費の配賦額は、切削部門費の配賦率に#100および#200それぞれの機械作業時間を掛けて計算します。

- #100への配賦額:@¥1,780×350時間=¥623,000

- #200への配賦額:@¥1,780×270時間=¥480,600

組立部門費の配賦

【資料】3の指示により、組立部門費は直接作業時間を基準として各指図書に配賦します。

組立部門費の配賦率

=¥934,400÷800時間

=@¥1,168

組立部門費の配賦額

- #100への配賦額:@¥1,168×380時間=¥443,840

- #200への配賦額:@¥1,168×420時間=¥490,560

以上より、例題の答え(【資料5】の原価計算表)は次のようになります。

勘定連絡図のイメージ