今回は簡単な例題を用いて工程別総合原価計算(累加法)の計算方法とその解き方、および計算上の注意点などを解説していきます。

目次 非表示

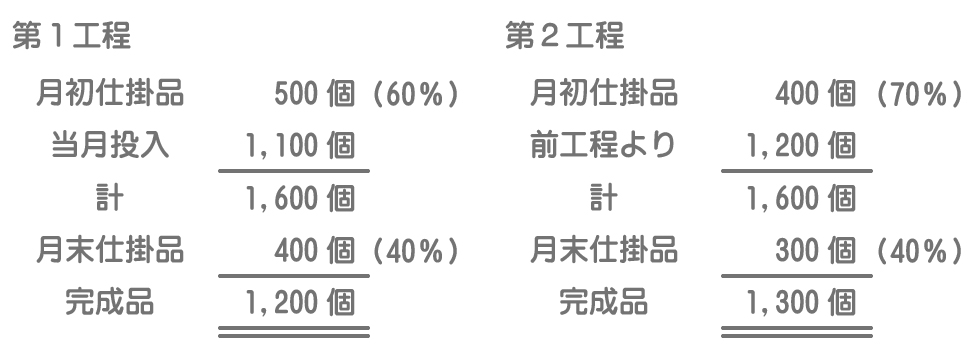

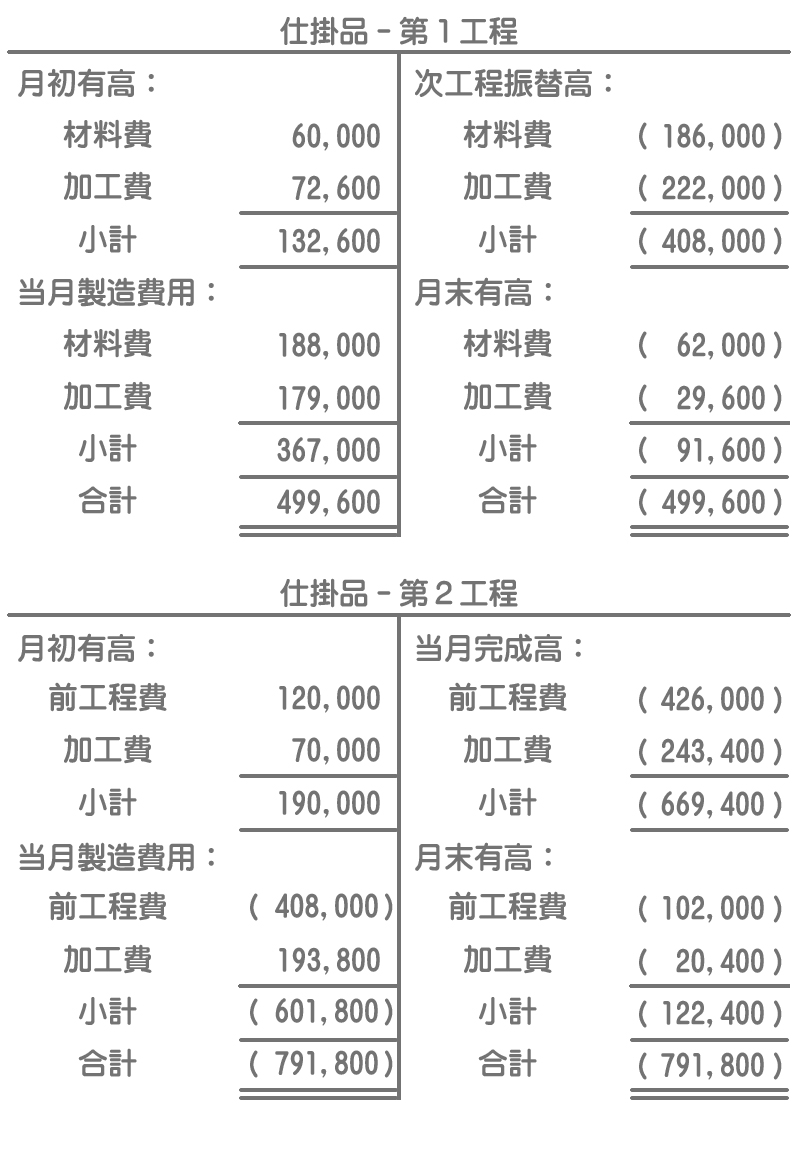

当工場では、2つの工程によって製品を生産しており、累加法による工程別総合原価計算を採用している。次の資料に基づいて、資料3.で示す工程別仕掛品勘定を完成させなさい。

1.生産データ

注)材料はすべて第1工程の始点で投入している。( )内は加工進捗度を示す。

2.完成品と月末仕掛品への原価配分として、第1工程では平均法、第2工程では先入先出法を用いる。

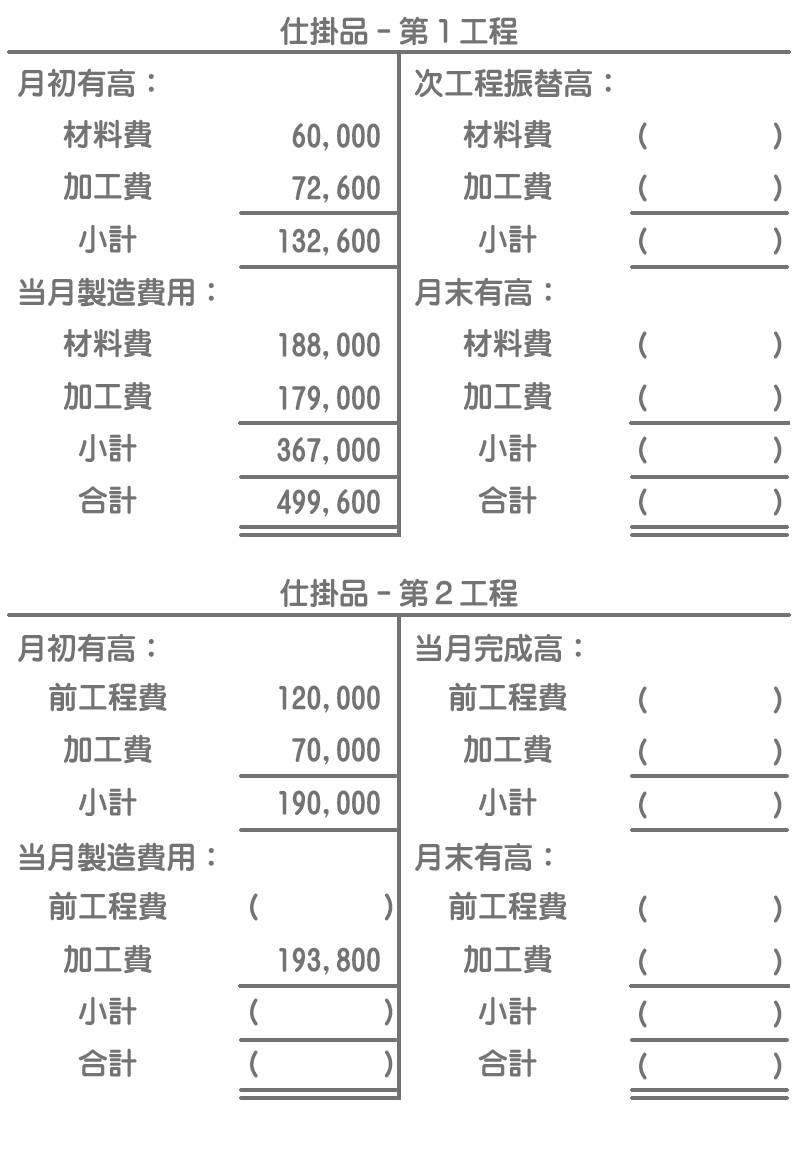

3.工程別仕掛品勘定

まず第1工程の原価から計算していきます。

累加法では、基本的に今まで学習してきた単純総合原価計算を繰り返せばいいだけなので、計算方法に関しては特に問題ないと思います。

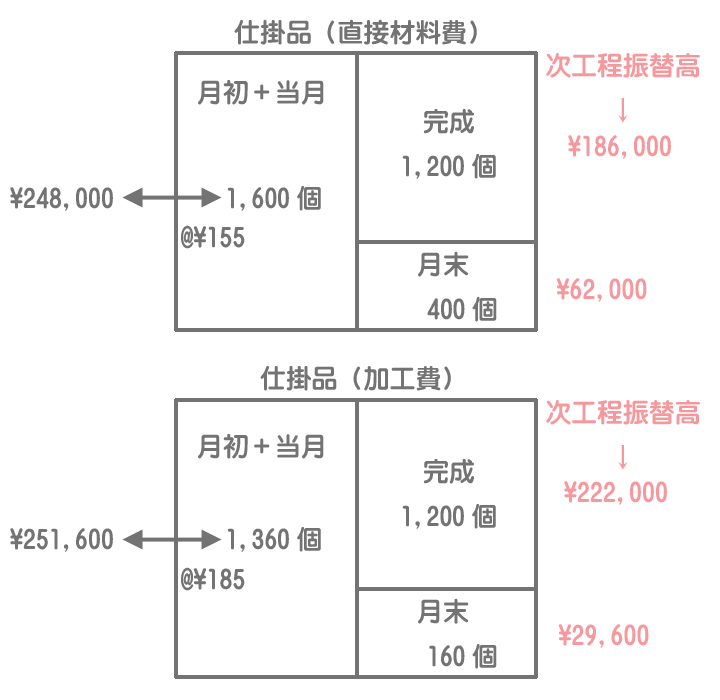

第1工程は平均法なので、借方側(月初+当月)における数量および金額の内訳を気にする必要はありません。貸方側(完成品+月末)の合計をそのまま使えばいいだけです。

本問では完成品原価および月末仕掛品原価の金額について、材料費(前工程費)と加工費に分けて記入しなければならないので、ボックス図も材料費(前工程費)と加工費に分けて考えていくといいでしょう。

- 借方の材料費¥248,000=月初有高¥60,000+当月製造費用¥188,000

- 借方の加工費¥251,600=月初有高¥72,600+当月製造費用¥179,000

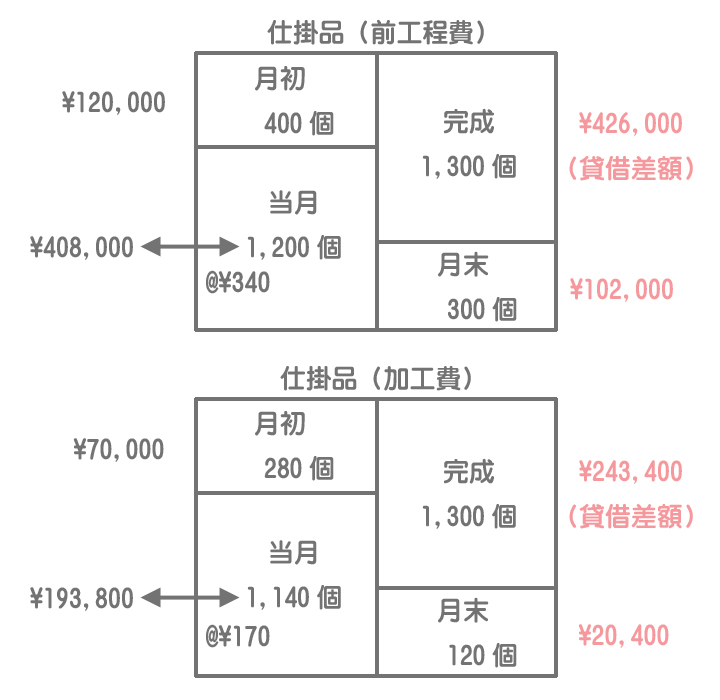

前工程費の当月投入分(「仕掛品-第2工程」勘定における当月製造費用の前工程費)は、第1工程で計算した第1工程完成品原価¥408,000(=¥186,000+¥222,000)となります。

分からない人はこちらをご覧ください。

あとは問題文の指示に従って、先入先出法により完成品原価および月末仕掛品原価を計算していきます。まず当月の単価を使って月末仕掛品原価を計算し貸借の差額で完成品原価を計算すると効率的です。

=¥408,000/1,200個×300個

=@¥340×300個

=¥102,000

=¥193,800/1,140個×120個

=@¥170×120個

=¥20,400

以上より、例題の答え(工程別仕掛品勘定)は次のようになります。

なお、この例題では第1工程における完成品1,200個の全てを第2工程へ投入していますが、問題によっては第1工程における完成品の一部だけを第2工程へ投入するというパターンもあります。

この場合は、第1工程完成品の単位原価を使って第2工程における前工程費を計算することになります。そのため、問題を解く際は必ず全量投入なのか一部投入なのかをチェックするよう心がけてください。

おそらく2級では全量投入のパターンしか出題されないと思いますが、念のためにチェックしておきましょう。