材料が追加投入された場合の処理方法を理解したところで、今回は具体的な例題を使ってその計算方法を学習していきたいと思います。

目次 非表示

次の資料に基づいて、当月の完成品原価および月末仕掛品原価を求めなさい。

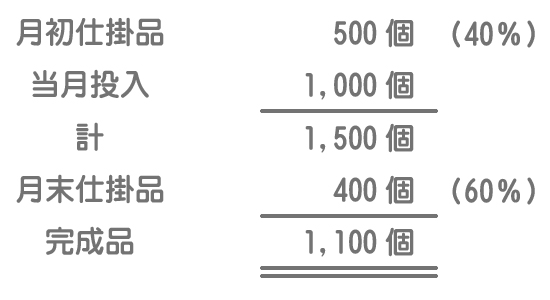

1.生産データ

( )内は加工進捗度を示す。

2.原価データ

3.完成品と月末仕掛品への原価配分は先入先出法による。

最初に前回の内容をまとめておきます。

前回の内容はこちら。

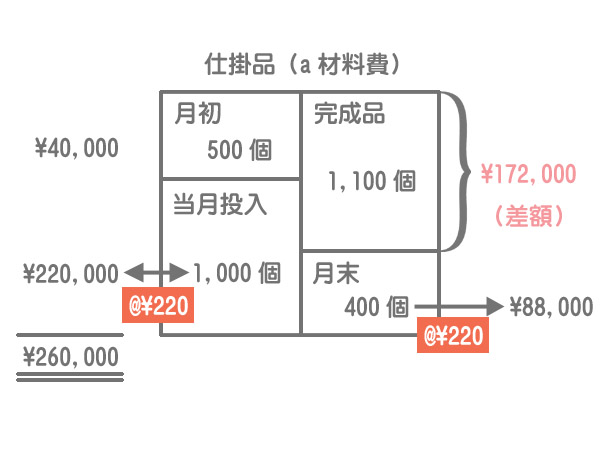

a材料費

a材料は始点投入なので、月初仕掛品・月末仕掛品ともに完成品と同量の材料が含まれています。

したがって、仕掛品の直接材料費進捗度はともに100%ということになります。

先入先出法なので、まず当月投入分の単価を使って月末仕掛品の原価を計算し、借方(インプット側)との差額で完成品原価を求めます。

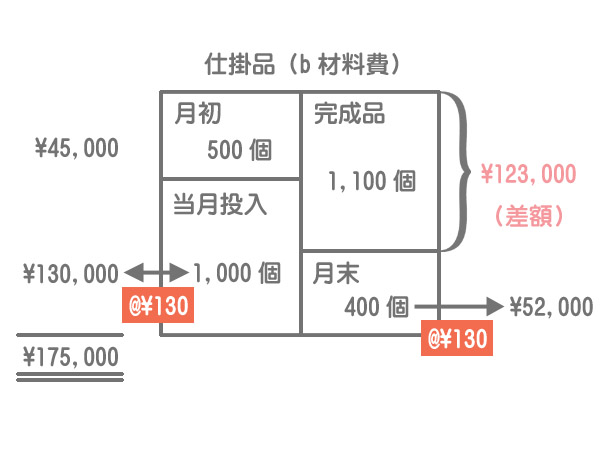

b材料費

月初仕掛品・月末仕掛品ともにb材料の投入点(20%)を通過しているので、完成品と同量の材料が含まれています。

仕掛品の直接材料費進捗度はともに100%となるので、計算方法は先ほどのa材料費(始点投入)のケースと同じです。

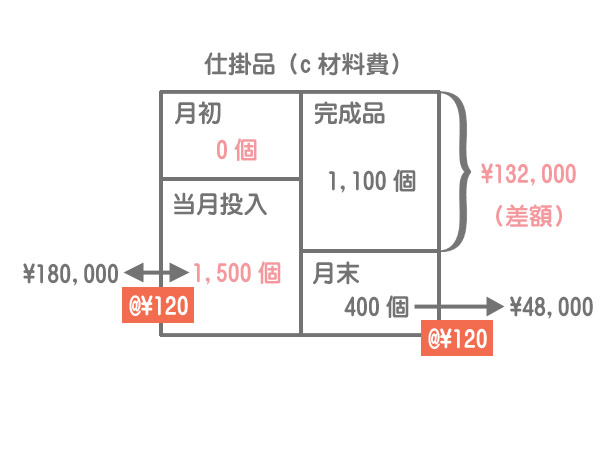

c材料費

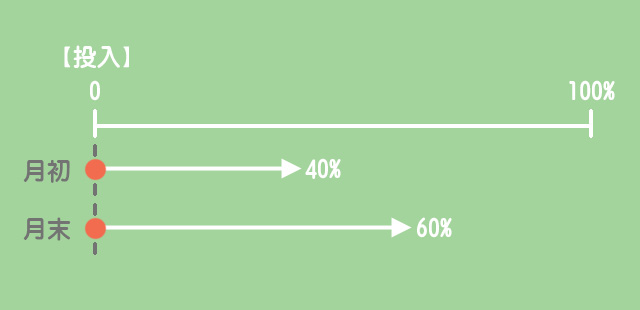

月末仕掛品はc材料の投入点(50%)を通過しているので、完成品と同量の材料が含まれています。

一方、月初仕掛品はc材料の投入点を通過していないので、月初仕掛品にはc材料は一切含まれていないことになります。

月末仕掛品の直接材料費進捗度は100%ですが、月初仕掛品の直接材料費進捗度は0%(換算量は0個)ということになります。

d材料費

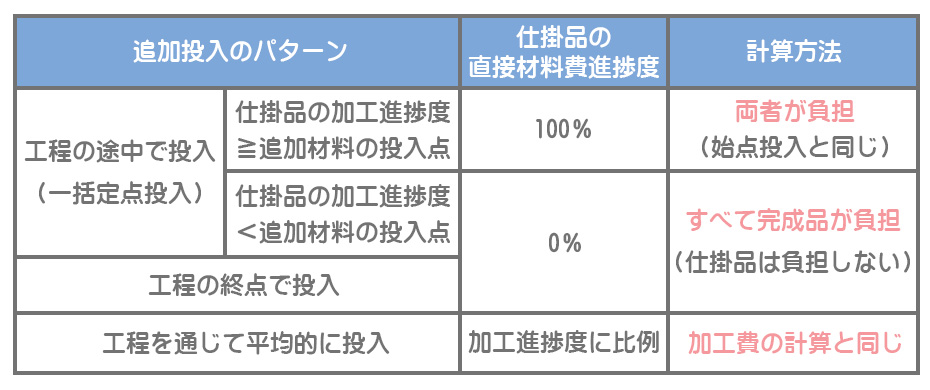

d材料は工程の終点で投入されるので、仕掛品にはまったく含まれていません。したがって、d材料費はすべて完成品の原価となります。

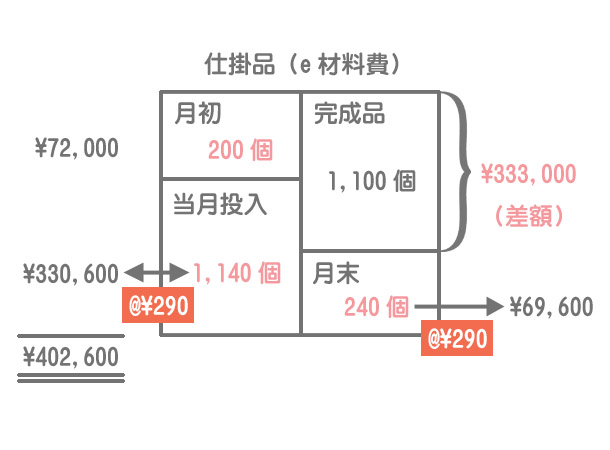

e材料費

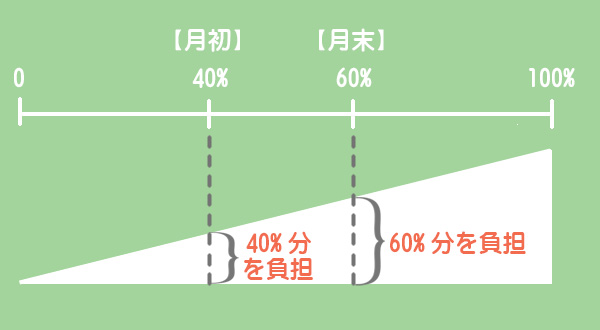

e材料は工程を通じて平均的に投入しているので、仕掛品は加工進捗度に比例した原価を負担します。

仕掛品の数量に加工進捗度を掛けた完成品換算量に基づいて計算していきます。したがって、計算方法は加工費と同じとなります。

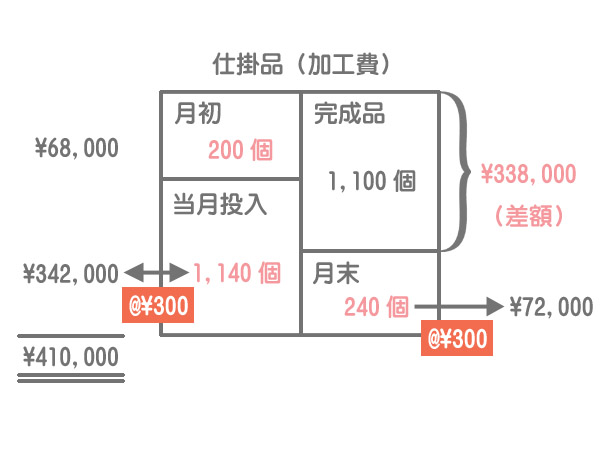

加工費は加工進捗度にもとづいた完成品換算量によって計算します。これに関しては今まで学習してきた通りなので特に問題ないでしょう。

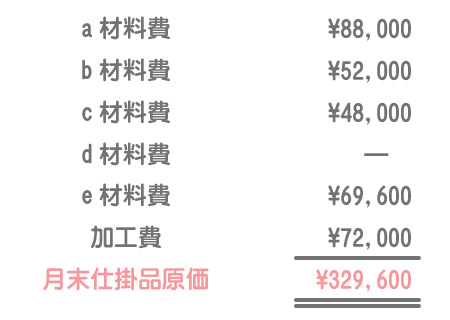

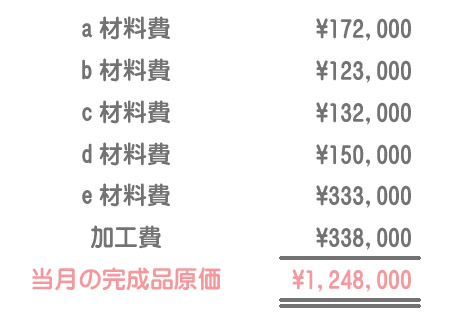

以上より、例題の答えは次のようになります。

当月の完成品原価

月末仕掛品原価