「一時点で充足される履行義務」と「一定の期間にわたり充足される履行義務」のどちらに該当するかで、売上の計上のタイミングや方法が異なってきます。今回は後者について学習します。

目次 非表示

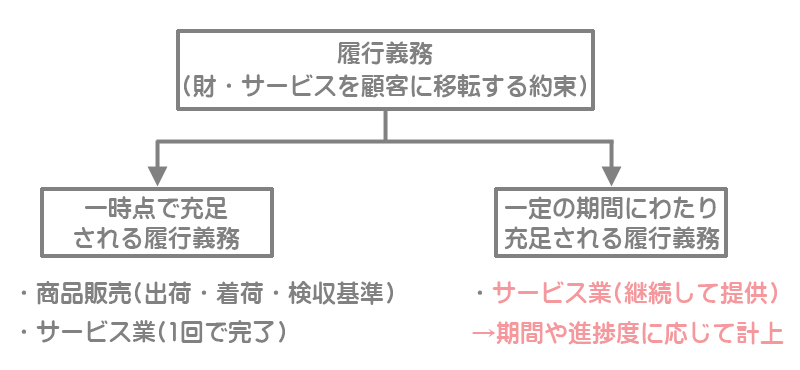

一定の期間にわたり充足される履行義務とは

前回学習したように「一時点で充足される履行義務」に該当する場合は、ある一時点(商品の販売時やサービスの提供時)において売上を計上しますが、サービス業の形態によっては一定の期間にわたって継続的にサービスを顧客へ提供する場合もあります。

このように、サービスの提供が「一定の期間にわたり充足される履行義務」に該当する場合は、サービスを提供する期間や進捗度に応じて収益(売上)を認識します。

一連の処理方法と表示方法

代金を前受けしたとき

例題1

当社は簿記の受験教室を経営している。来月に開講予定の1級コース(期間1年)の受講料200,000円を現金で受け取った。

収益を計上する前に(履行義務を果たす前に)対価を受け取った場合は契約負債で処理をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 200,000 | 契約負債 | 200,000 |

決算時

例題2

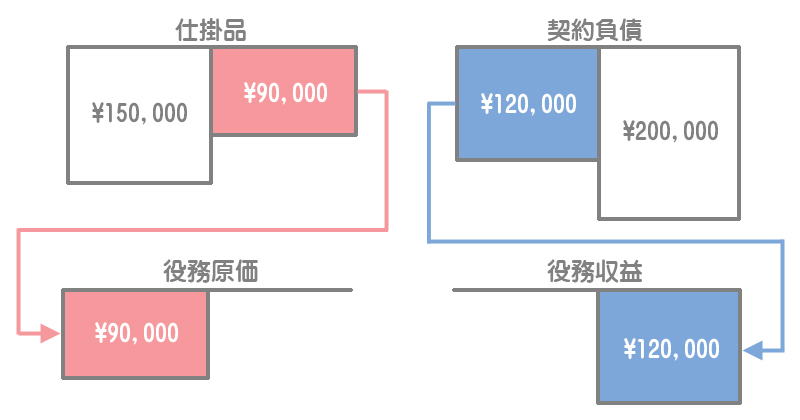

決算日現在、サービスの6割の提供を終えている。なお、このサービスに係る費用150,000円は仕掛品勘定で処理している。

サービスの6割の提供を終えているので、これに相当する部分を役務収益と役務原価に計上します。

まず、先に受け取っていた金額のうち6割の120,000円(=200,000円×0.6)を契約負債から役務収益に振り替えます。同時に、このサービスに係る費用のうち6割の90,000円(=150,000円×0.6)を仕掛品から役務原価へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 契約負債 | 120,000 | 役務収益 | 120,000 |

| 役務原価 | 90,000 | 仕掛品 | 90,000 |

サービスの提供を終えたとき

サービスの提供をすべて完了したときは、契約負債と仕掛品の残額(4割)をそれぞれ、役務収益と役務原価へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 契約負債 | 80,000 | 役務収益 | 80,000 |

| 役務原価 | 60,000 | 仕掛品 | 60,000 |

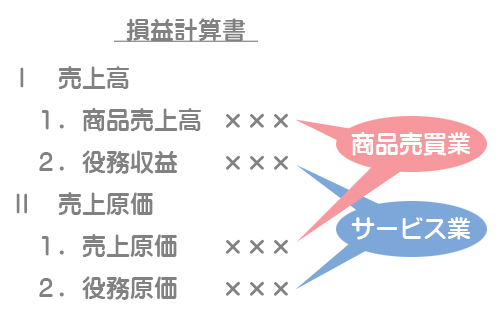

役務収益と役務原価の表示方法

商品売買業とサービス業の両方を行っている会社の場合、損益計算書にはこのように表示します。

復習問題

2級仕訳問題集part.1のQ1-20~Q1-21を解きましょう!