保有している約束手形は満期日に決済されるのを待つだけでなく、それを満期日の前に第3者に譲渡したり、銀行などに買い取ってもらったりすることもできます。今回はそれらの処理方法を勉強していきましょう。

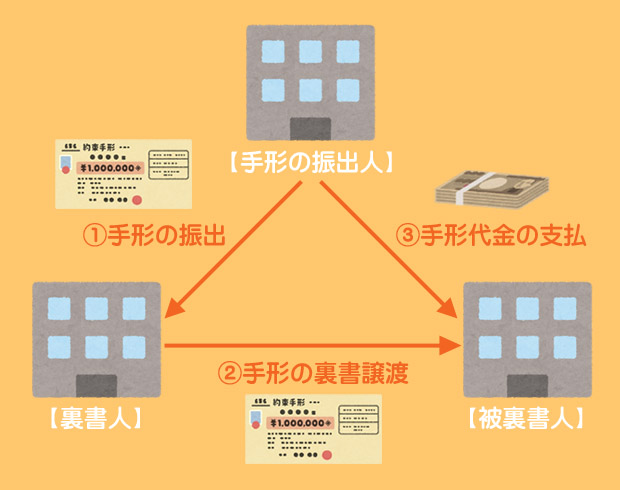

手形の裏書譲渡

手形の裏書譲渡とは?

手形の所持人は、手形の裏面に署名などをすることによって第三者に譲渡することができます。これを手形の裏書譲渡(うらがきじょうと)といいます。

裏書譲渡の仕訳

A社(裏書人)の仕訳

3級で学習したように、受取手形勘定は手形代金を受け取ることができる権利を表します。

手形の裏書譲渡によってこの権利が第三者に渡るので、その金額に相当する受取手形勘定を減額します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 受取手形 | 100 |

B社(被裏書人)の仕訳

B社は手形代金を受け取ることができる権利を取得したわけですから、この権利を受取手形勘定の増加として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取手形 | 100 | 売上 | 100 |

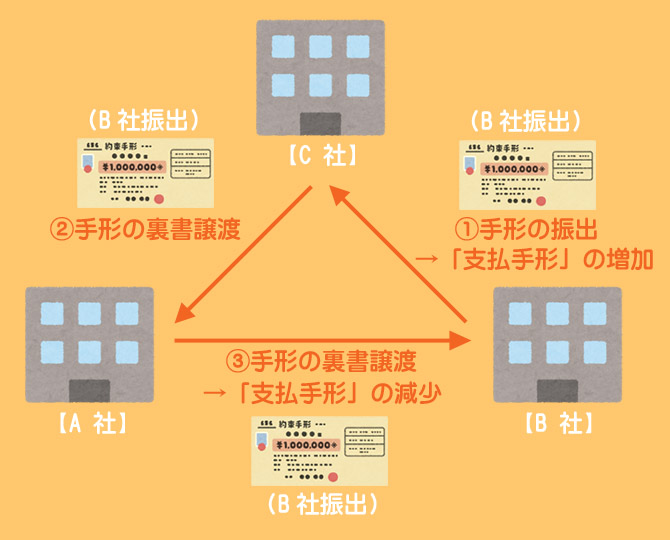

自身が振出した手形の裏書譲渡(自己振出手形の回収)

例題1において、B社が裏書譲渡によって受け取った手形が、以前にB社自身が振り出した手形(自己振出手形)である場合には、受取手形勘定の増加ではなく支払手形勘定の減少として処理します。

B社の仕訳(自己振出手形の裏書譲渡を受けた場合)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手形 | 100 | 売上 | 100 |

以前、手形を振り出したときに「支払手形」の増加として処理していたものが戻ってくることにより手形代金を支払う義務が無くなるため、振り出したときとは逆に「支払手形」を減少させるわけです。

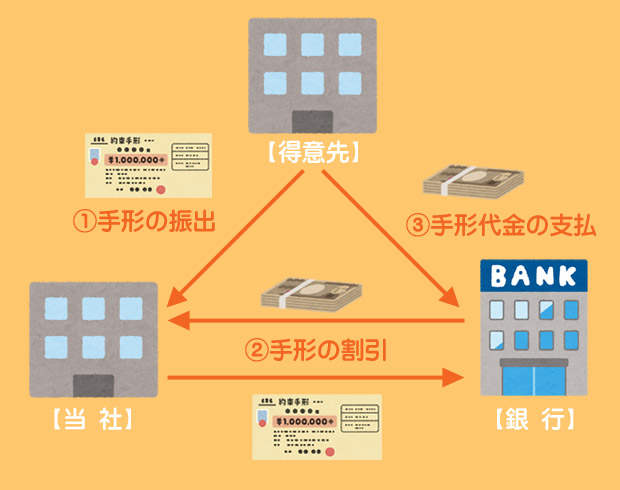

手形の割引

手形の割引とは?

通常、約束手形は満期日が到来しないとその代金を受け取ることができません。

しかし所有している手形を銀行にもっていくと、満期日前であっても一定の手数料(割引料)を支払うことで、その手形を買い取ってもらうことができます。これを手形の割引(わりびき)といいます。

手形の割引の処理方法

買い取った手形の代金を銀行が振出人から受け取るのは満期日です。つまり、手形の割引日から満期日までの間、実質的には銀行からお金を借りているのと同じことになります。そこで、これに対する利息や手数料を割引料という形で前もって支払います。

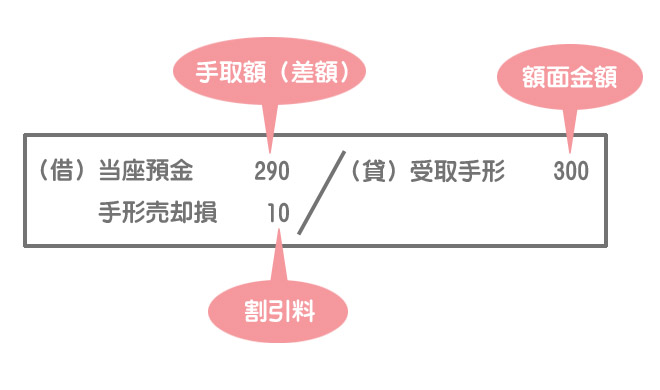

なお、この割引料は手形売却損勘定(営業外費用)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 290 | 受取手形 | 300 |

| 手形売却損 | 10 |

当社が保有している手形は受取手形勘定(資産)で処理しているので、割引によって減少したときはその額面金額を貸方に記入します。

手形売却損の計算方法

手形売却損の金額は問題文で与えられる場合もありますし、自分で計算しなければならない場合もあります。具体例を使って実際に手形売却損を計算してみましょう。

手形売却損の金額は次のように計算します。

あとは上の式に数字を当てはめればいいだけです。

よって、手形売却損は¥40となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 9,960 | 受取手形 | 10,000 |

| 手形売却損 | 40 |

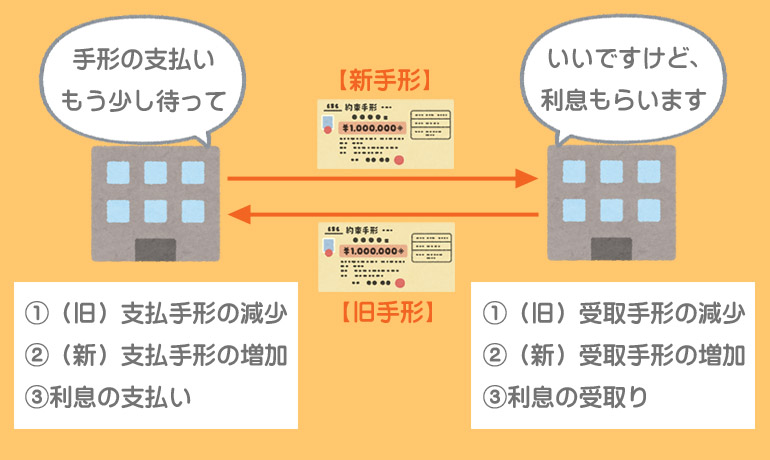

手形の更改

手形の更改(こうかい)とは、手形の支払人が手形の満期日に資金がないなどの理由のため、手形所持人の承諾を得て、支払期日延長の目的で従来の手形を書き替えることをいいます。

手形の更改に際しては旧手形(従来の支払期日の手形)と新手形(新しい支払期日の手形)を交換するので、①旧手形の減少、②新手形の増加、③利息の支払い(受け取り)という3つのことを意識して仕訳を考えてください。

当社(手形の支払人)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手形 | 100,000 | 支払手形 | 100,000 |

| 支払利息 | 1,000 | 現金 | 1,000 |

借方の「支払手形」は旧手形(の減少)を意味しており、貸方の「支払手形」は新手形(の増加)を意味しています。借方の「支払手形」と貸方の「支払手形」は意味が異なるものなので、相殺せずに必ず両建表示するようにしてください。

なお、利息の処理方法は現金などで支払う(受取る)方法のほかに、新手形の額面金額に含める方法があります。この場合の仕訳は次のようになります。

利息を新手形の額面金額に含める方法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手形 | 100,000 | 支払手形 | 101,000 |

| 支払利息 | 1,000 |

なるほど。利息の分だけ旧手形よりも新手形の額面金額の方が大きくなるんだね。

相手方(手形の受取人)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取手形 | 100,000 | 受取手形 | 100,000 |

| 現金 | 1,000 | 受取利息 | 1,000 |

借方の「受取手形」は新手形(の増加)を、貸方の「受取手形」は旧手形(の減少)を意味しています。借方の「受取手形」と貸方の「受取手形」は意味が異なるものなので、相殺せずに必ず両建表示するようにしてください。

利息を新手形の額面金額に含める方法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取手形 | 101,000 | 受取手形 | 100,000 |

| 受取利息 | 1,000 |

利息の分だけ新たに受け取る手形の額面金額の方が大きくなるわけです。

2級仕訳問題集part.1のQ1-24~Q1-29を解きましょう!