今回は前回学習した債権の区分ごとに貸倒引当金を設定する方法を説明します。2級では問題の指示に従って計算をすればOKです。

一般債権に対する貸倒引当金の設定

SHIBUYA

一般債権に対する貸倒引当金の設定方法は3級で学習した内容なので問題ないと思いますが、もう一度簡単に復習しておきましょう。

「貸倒見積高>貸倒引当金の期末残高」のケース

例題1

決算にあたり、売掛金残高¥500,000に対して差額補充法により貸倒引当金を設定する。なお、貸倒実績率は5%であり、貸倒引当金の残高は¥10,000である。

一般債権に対する貸倒見積高(貸倒引当金の設定額)は、債権の期末残高に貸倒実績率を掛けて計算します。

貸倒見積高=¥500,000×5%=¥25,000

差額補充法の場合、貸倒引当金の繰入額は貸倒見積高と貸倒引当金残高の差額となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 15,000 | 貸倒引当金 | 15,000 |

「貸倒見積高<貸倒引当金の期末残高」のケース

貸倒見積高が貸倒引当金の期末残高よりも小さい場合には、その差額を貸倒引当金戻入勘定で処理します。

例題2

決算にあたり、売掛金残高¥500,000に対して貸倒引当金を設定する。なお、貸倒実績率は5%であり、貸倒引当金の残高は¥30,000である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 5,000 | 貸倒引当金戻入 | 5,000 |

貸倒懸念債権に対する貸倒引当金の設定

例題3

決算にあたり、A社の財政状態が悪化しているため、A社に対する売掛金残高¥500,000から担保の処分見込額¥100,000を差し引いた残額の40%を貸倒引当金として設定する。

貸倒懸念債権については、債権金額から担保の処分見込額や保証による回収見込額を減額し、その残額に貸倒設定率を掛けて貸倒見積高を算定します。

貸倒見積高=(¥500,000ー¥100,000)×40%=¥160,000

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 160,000 | 貸倒引当金 | 160,000 |

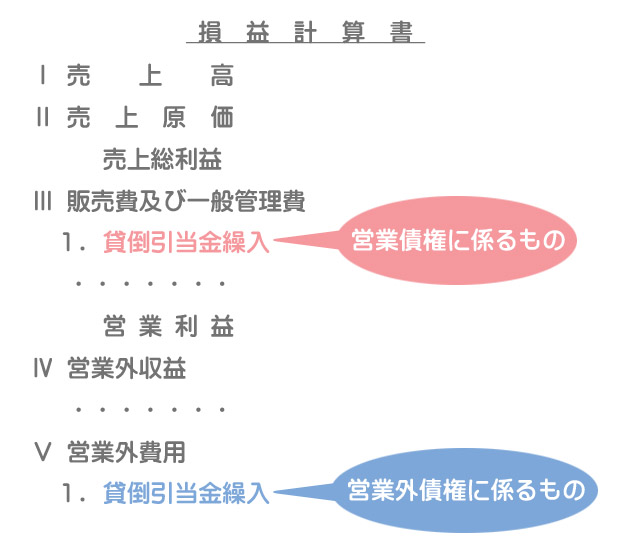

貸倒引当金繰入の表示方法

営業債権に対する貸倒引当金繰入は、損益計算書上、販売費及び一般管理費に表示します。また、営業外債権に対する貸倒引当金繰入は営業外費用の区分に表示します。

復習問題

2級仕訳問題集part.2のQ2-33を解きましょう!