①将来の特定の費用または損失であること、②当期以前の事象に起因していること、③発生の可能性が高いこと、④金額を合理的に見積もることができること。この4つの要件を満たせば引当金を設定することになります。2級の試験で出題されることはないと思いますが、考え方は非常に重要です。

退職給付引当金とは?

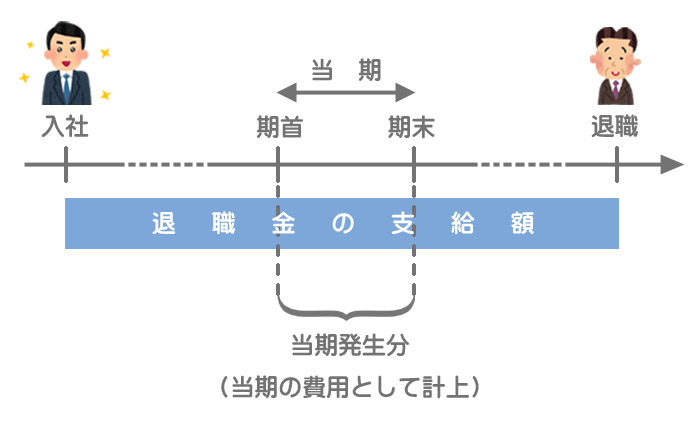

退職給付とは、一定の期間にわたり労働を提供したことなどの事由に基づいて、退職以後に従業員に支給される給付のことをいいます。

要するに退職金のことですね。

退職給付は一般に、労働の対価として支払われる賃金の後払いであると考えられています(賃金後払説)。

この考え方によると、退職給付は退職時にその全額を一括して費用とするのではなく、従業員の労働に応じて毎期費用として計上すべきということになります。

そこで、将来の退職給付のうち当期に発生した分を見積り、決算においてその金額を費用として計上するとともに、将来の支払いに備えて引当金を設定します。これを退職給付引当金といいます。

決算時(引当金の設定)の仕訳

退職給付引当金の繰入額は退職給付費用(販売費及び一般管理費)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 退職給付費用 | 2,000 | 退職給付引当金 | 2,000 |

なんで退職給付引当金だけ「○○引当金繰入」じゃなくて「退職給付費用」なの?

冒頭で書いた引当金の設定要件の「③発生の可能性が高いこと」を考えてほしいのですが、退職金はほぼ100%発生するものですよね?

たしかに。永遠に働く人なんていないよね。

はい。ですから、引当金というよりはむしろ負債(債務)としての性格が強いものなので、一般的には「引当金繰入」ではなく「費用」という表示になっているんです。

なるほどね。でも引当金なんでしょ?

2級では関係ありませんが、連結上はちゃんと負債(「退職給付に係る負債」)として表示するということになっているんですよ。退職給付に関するルールは連結が前提になっているので、少しちぐはぐな感じがするんです。

退職金を支払ったときの仕訳

退職給付引当金を設定している場合は退職金を支払ったときにそれを取り崩します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 退職給付引当金 | 80,000 | 現金 | 80,000 |

2級仕訳問題集part.2のQ2-34~Q2-35を解きましょう!