親会社の投資とそれに対応する子会社の資本の金額との間に差異が生じる場合の処理方法について学習します。合併の時に学習した「のれん」が再登場します。

投資>資本のケース

投資消去差額とは?

前回は親会社の投資とそれに対応する子会社の資本の金額が一致しているケースを学習しました。しかし、この両者が常に一致するとは限りません。親会社が子会社株式を子会社の純資産よりも高い価額(または低い価額)で取得することもあるからです。

このとき、親会社の投資とそれに対応する子会社の資本との差額のことを投資消去差額といいます。

投資>資本のケースの基本問題

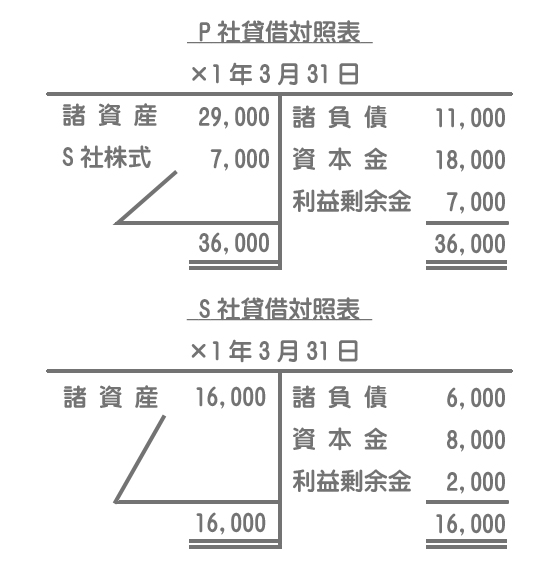

P社は×1年3月31日にS社の発行済株式の60%を¥7,000で取得し、支配した。連結修正仕訳を示すとともに、連結貸借対照表を作成しなさい。

【資料】×1年3月31日におけるP社とS社の貸借対照表(単位:円)

親会社の投資がそれに対応する子会社の資本の金額を上回る場合(投資>資本)、その差額をのれんとして処理します。

連結修正仕訳

のれんは親会社の投資とこれに対応する子会社の資本との差額で計算しますが、仕訳上は貸借差額で求めてもOKです。

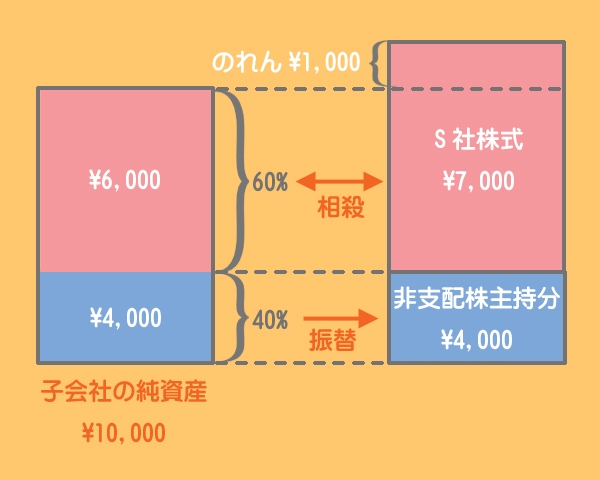

①親会社持分の相殺消去

S社の純資産のうち、親会社持分(60%)に相当する金額は親会社の投資と相殺消去します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 4,800 | S社株式 | 7,000 |

| 利益剰余金 | 1,200 | ||

| のれん | 1,000 |

・資本金:S社の資本金¥8,000×60%=¥4,800

・利益剰余金:S社の利益剰余金¥2,000×60%=¥1,200

②非支配株主持分への振替

S社の純資産のうち、非支配株主持分(40%)に相当する金額は「非支配株主持分」へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 3,200 | 非支配株主持分 | 4,000 |

| 利益剰余金 | 800 |

・資本金:S社の資本金¥8,000×40%=¥3,200

・利益剰余金:S社の利益剰余金¥2,000×40%=¥800

③連結修正仕訳

①と②を合算したものが連結修正仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 8,000 | S社株式 | 7,000 |

| 利益剰余金 | 2,000 | 非支配株主持分 | 4,000 |

| のれん | 1,000 |

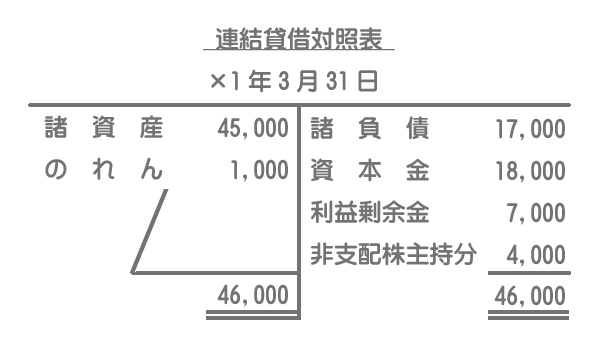

連結貸借対照表

のれんは連結貸借対照表の無形固定資産に表示し、20年以内に償却します。

のれんの償却額はのれん償却として連結損益計算書の販売費及び一般管理費に表示します。

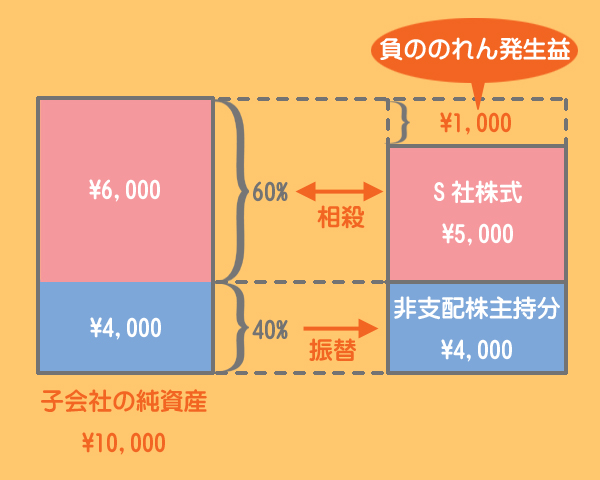

投資<資本のケース

次は先ほどとは逆に、親会社の投資がそれに対応する子会社の資本の金額を下回る場合(投資<資本)についてみていきます。

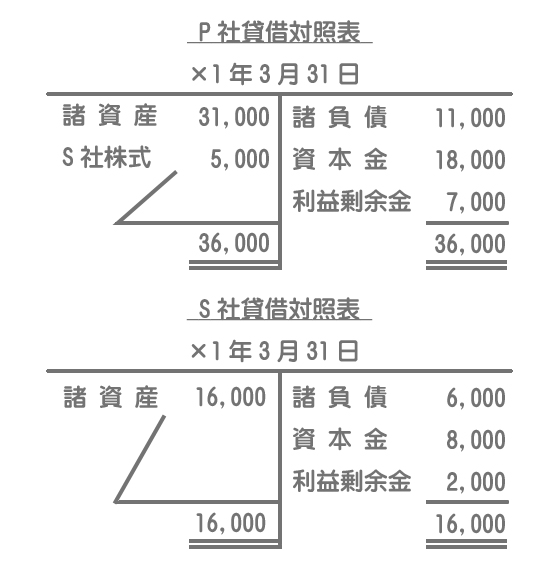

P社は×1年3月31日にS社の発行済株式の60%を¥5,000で取得し、支配した。連結修正仕訳を示しなさい。

【資料】×1年3月31日におけるP社とS社の貸借対照表(単位:円)

連結修正仕訳

親会社の投資がそれに対応する子会社の資本の金額を下回る場合(投資<資本)、その差額を負ののれん発生益として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 8,000 | S社株式 | 5,000 |

| 利益剰余金 | 2,000 | 非支配株主持分 | 4,000 |

| 負ののれん発生益 | 1,000 |

2級仕訳問題集part.3のQ3-19~Q3-20を解きましょう!