ここでは2級最高難易度レベルの仕訳が登場します。出来る限り丁寧に説明していきますので、丸暗記ではなく仕組みを理解してほしいと思います。

期末商品に含まれる未実現利益の消去

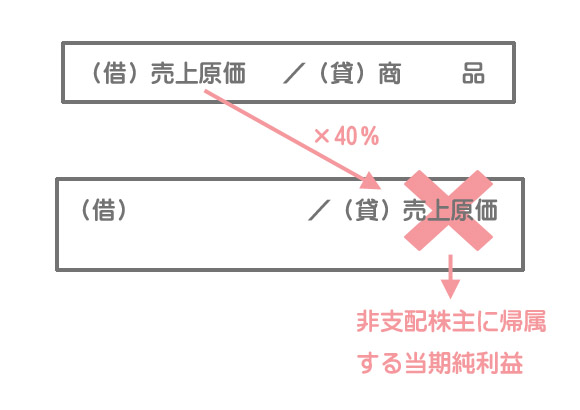

(1)未実現利益の全額を消去

まず、非支配株主持分のことは考えずに未実現利益の全額を消去します。これはダウンストリームの仕訳と同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 100 | 商品 | 100 |

・¥1,100×0.1/1.1=¥100

(2)非支配株主持分への按分

(1)で未実現利益の全額を消去したわけですが、このままだと(連結財務諸表は親会社の立場から作成するので)利益の減少額をすべて親会社が負担することになってしまいます。

しかし、アップストリームでは持分比率に応じて親会社と非支配株主にこれを負担させるべきです。そこで、非支配株主が負担すべき金額を元に戻してやります。

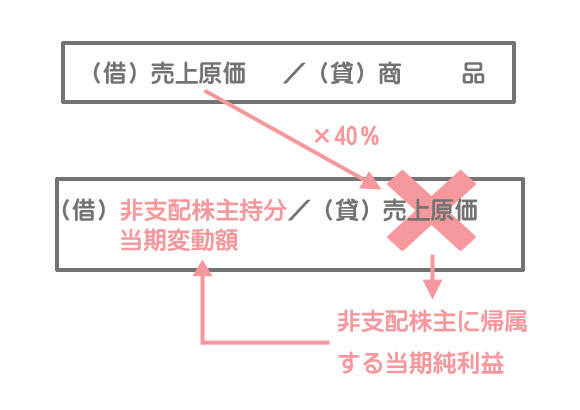

ただし、「元に戻す」と言っても単純に逆仕訳をすればいいわけではありません。なぜなら、勘定科目が「売上原価」のままだと、これが非支配株主への按分額であることを示すことができないからです。

そこで、「売上原価」ではなく「非支配株主に帰属する当期純利益」を使って処理します。

また、利益の減少額を非支配株主に負担させることにより非支配株主持分が減少したということを示すため、借方は「非支配株主持分当期変動額」とします。

連結修正仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主持分当期変動額 | 40 | 非支配株主に帰属する当期純利益 | 40 |

・未実現利益¥100×非支配株主持分40%=¥40

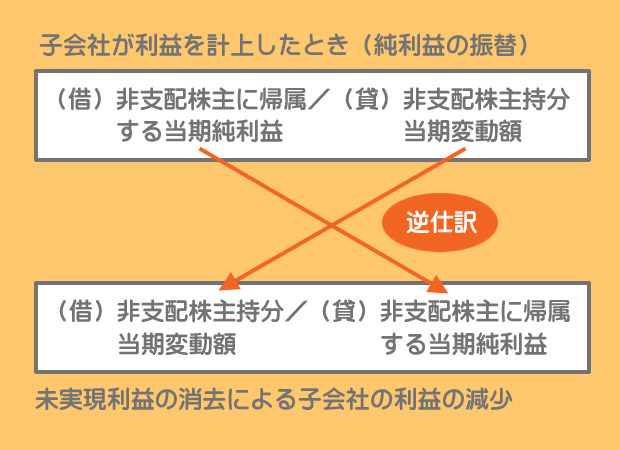

子会社が当期純利益を計上したときはその一部を持分比率に応じて非支配株主へ振り替えました。逆に利益が減少したときは、仕訳上も当期純利益を計上したときの逆になると考えればわかりやすいと思います。

(3)連結修正仕訳

以上の(1)と(2)の仕訳を合算したものが例題1の連結修正仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 100 | 商品 | 100 |

| 非支配株主持分当期変動額 | 40 | 非支配株主に帰属する当期純利益 | 40 |

期首商品に含まれる未実現利益の消去

(1)前期の連結修正仕訳の引継ぎ(開始仕訳)

連結財務諸表は親会社と子会社の個別財務諸表を合算して作成します。ところが、前期末の連結修正仕訳は個別会計上には反映されていないので、当期の連結財務諸表の作成にあたって、前期末までに行った連結修正仕訳を再度行う必要があります(開始仕訳)。

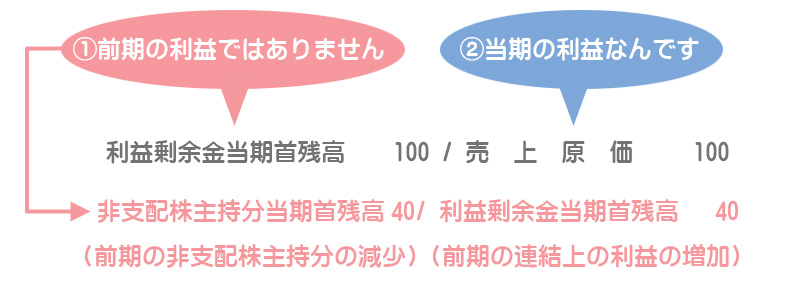

利益に影響を及ぼす項目(「売上原価」と「非支配株主に帰属する当期純利益」)は「利益剰余金当期首残高」となります。また、「非支配株主持分当期変動額」は「非支配株主持分当期首残高」となる点に注意してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 100 | 商品 | 100 |

| 非支配株主持分当期首残高 | 40 | 利益剰余金当期首残高 | 40 |

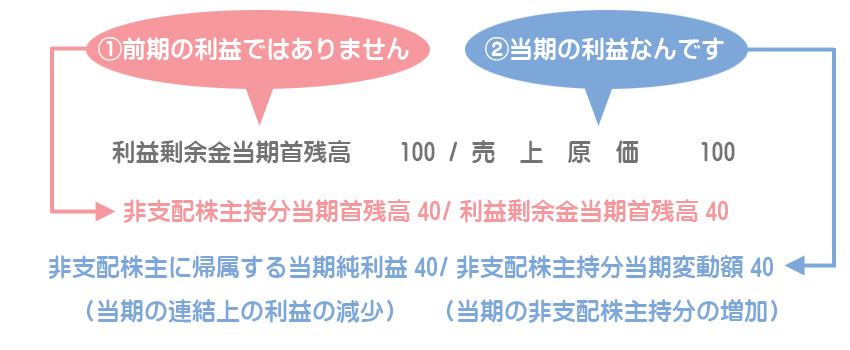

(2)期首商品に含まれる未実現利益の実現

期首商品は当期において、すべて外部に販売された(利益が実現した)と考えて売上原価を修正します。これは前期末の連結修正仕訳の逆仕訳となります。

詳しい説明はこちらをご覧ください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品 | 100 | 売上原価 | 100 |

| 非支配株主に帰属する当期純利益 | 40 | 非支配株主持分当期変動額 | 40 |

(3)連結修正仕訳

以上の(1)と(2)の仕訳を合算したものが例題2の連結修正仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 100 | 売上原価 | 100 |

| 非支配株主持分当期首残高 | 40 | 利益剰余金当期首残高 | 40 |

| 非支配株主に帰属する当期純利益 | 40 | 非支配株主持分当期変動額 | 40 |

仕訳の考え方

この仕訳は次のように考えることができます。

まず1つ目の仕訳は、①前期の利益の取消と②当期の利益の増加、という2つの要素を含んでいます。前期の利益を当期に持ってくるというイメージです。

前期の利益を取り消すことによって、前期の非支配株主持分が減少し(借方)、利益の減少の一部を非支配株主に負担させることによって前期の連結上の利益が増加します(貸方)。減らし過ぎていた利益を戻してやるというイメージです。

期首商品を外部へ販売したことによって未実現利益が実現したので、当期の利益が増えます。これにより当期の非支配株主持分が増え(貸方)、利益の増加の一部を非支配株主に振り替えることによって当期の連結上の利益が減少します(借方)。

2級仕訳問題集part.3のQ3-38~Q3-39を解きましょう!