一時差異ごとの個別の説明は次回以降に譲るとして、ここでは税効果会計の基本的な仕組みについて解説します。抽象的で少し難しいかもしれませんが、このページの内容を理解していればこれからの学習がぐっと楽になります。

目次 非表示

繰延税金資産とは

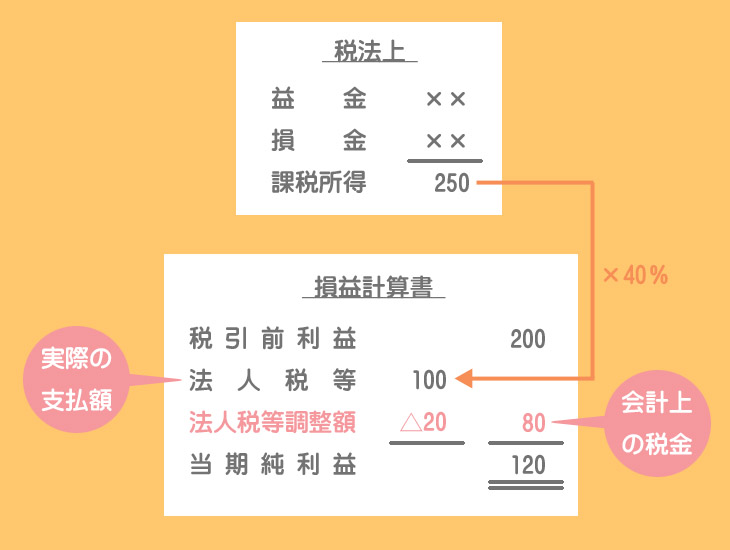

将来の課税所得を減少させる一時差異(将来減算一時差異)がある場合、「将来の利益>将来の課税所得」ということになり、当期においては逆に「当期の利益<当期の課税所得」という関係になります。

「なんでそうなるの?」と思った人はこちら。

税効果会計の基礎知識~一時差異と永久差異、将来減算一時差異と将来加算一時差異~

税効果会計の基礎知識~一時差異と永久差異、将来減算一時差異と将来加算一時差異~

当期の処理

実効税率は40%と仮定して説明していきます。

考え方

「当期の利益<当期の課税所得」ということは、「会計上の税金(費用)<税法上の税額(実際の支払額)」となるので、税引前当期純利益と法人税等を対応させるためには税法上の税額を減少させる調整をします。

仕訳のやり方

法人税等調整額という勘定科目を用いて、法人税等の金額を調整します。

(貸)法人税等調整額 20

(貸)法人税等調整額 20

よって、将来の課税所得を減少させる一時差異がある場合の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 20 | 法人税等調整額 | 20 |

しかし当期において将来減算一時差異が生じた場合、税効果会計を適用することにより会計上の税金に比べ、実際に支払う法人税等の方が多くなります。

これは将来の法人税等を前払いしたものとみなすことができ、これを繰延税金資産として貸借対照表に計上します。

前払費用が資産となるのと同じ理屈です。前払税金というようなイメージですね。

将来の処理(差異が解消したとき)

考え方

差異が解消したときは「将来の利益>将来の課税所得」となるので、「会計上の税金(費用)>税法上の税額(実際の支払額)」となります。

したがって、税引前当期純利益と法人税等を対応させるために税法上の税額を増加させる調整をします。

一時差異が解消したときは、会計上の税金(費用)より税法上の税額(実際の支払額)が、過去に繰延税金資産として計上していた金額(法人税等の前払額)だけ小さくなります。

仕訳のやり方

(貸)

(貸)繰延税金資産 20

よって、差異が解消したときの仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 20 | 繰延税金資産 | 20 |

繰延税金負債とは

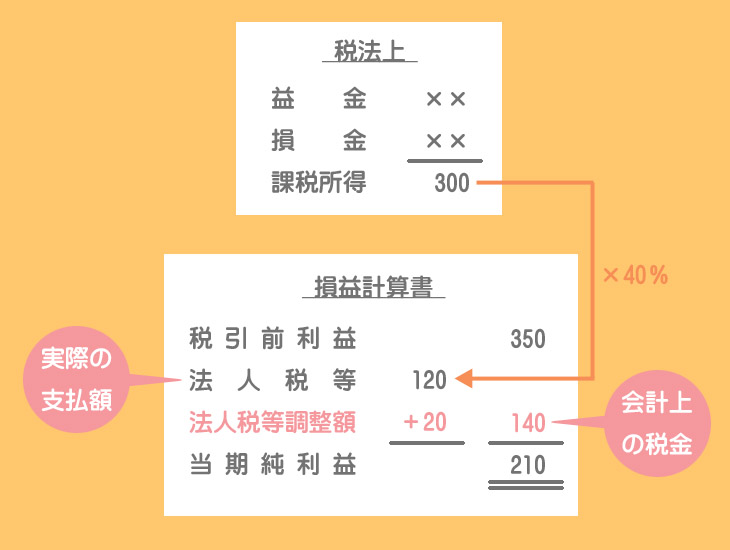

将来の課税所得を増加させる一時差異(将来加算一時差異)がある場合、「将来の利益<将来の課税所得」ということになります。これは、当期において「当期の利益>当期の課税所得」という関係にあります。

当期の処理

考え方

「当期の利益>当期の課税所得」ということは、「会計上の税金(費用)>税法上の税額(実際の支払額)」となるので、税引前当期純利益と法人税等を対応させるために税法上の税額を増加させる調整をします。

仕訳のやり方

(貸)

(貸)繰延税金負債 20

よって、将来の課税所得を増加させる一時差異がある場合の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 20 | 繰延税金負債 | 20 |

しかし当期において将来加算一時差異が生じた場合、税効果会計を適用することにより会計上の税金に比べ、実際に支払う法人税等の方が少なくなります。

これは将来の法人税等の未払いとみなすことができ、これを繰延税金負債として貸借対照表に計上します。

将来の処理(差異が解消したとき)

考え方

差異が解消したときは「将来の利益<将来の課税所得」となるので、「会計上の税金(費用)<税法上の税額(実際の支払額)」となります。

したがって、税引前当期純利益と法人税等を対応させるために税法上の税額を減少させる調整をします。

一時差異が解消したときは、会計上の税金(費用)より税法上の税額(実際の支払額)が、過去に繰延税金負債として計上していた金額(法人税等の未払額)だけ大きくなります。

仕訳のやり方

(貸)法人税等調整額 20

(貸)法人税等調整額 20

よって、差異が解消したときの仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰延税金負債 | 20 | 法人税等調整額 | 20 |

繰延税金資産(負債)の表示方法

繰延税金資産は固定資産(投資その他の資産)の区分に表示し、繰延税金負債は固定負債の区分に表示します。

なお、繰延税金資産と繰延税金負債の両方が発生した場合は、貸借対照表上、相殺してどちらか一方を表示します。