問題

次の資料にもとづいて、【資料3】の貸借対照表を作成しなさい。なお、当期は×6年3月31日を決算日とする1年間である。

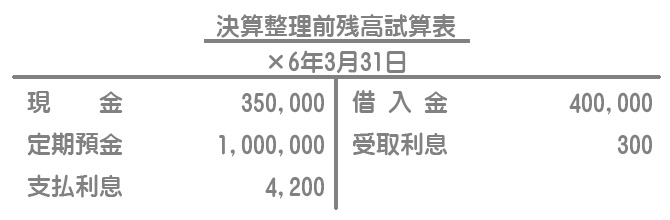

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

1.定期預金の内訳は次のとおりである。

¥200,000:預入日×3年7月1日、満期日×6年6月30日、年利率0.6%、利払日6月30日の年1回

¥800,000:預入日×5年12月1日、満期日×8年11月30日、利率は年0.6%、利払日11月30日の年1回

2.借入金の内訳は次のとおりである。

¥100,000:借入日×5年4月1日、返済日×8年3月31日、年利率1.2%、利払日3月31日の年1回

¥300,000:借入日×4年2月1日、返済日×7年1月31日、年利率1.2%、利払日1月31日の年1回

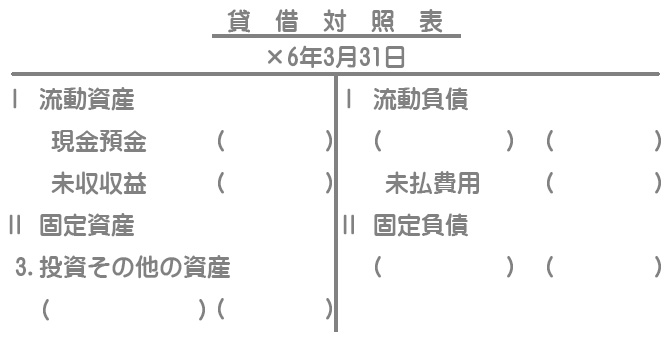

【資料3】貸借対照表(一部)

解答

解説

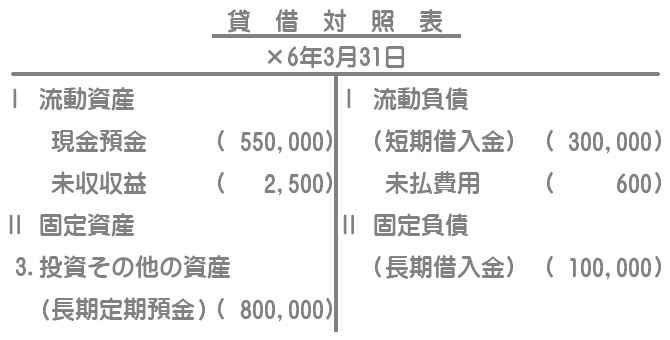

決算日の翌日から1年以内(本問では×7年3月31日まで)に期日が到来するものは、1年基準によって流動項目となり、1年を超えるものは固定項目となります。

定期預金

現金(小口現金を含む)、普通預金、当座預金、決算日の翌日から1年以内に満期日が到来する定期預金は、貸借対照表上「現金預金」として流動資産に表示します。

したがって、貸借対照表の「現金預金」は次のようになります。

現金¥350,000+定期預金¥200,000(満期日×6年6月30日)=¥550,000

また、決算日の翌日から1年を超えて満期日が到来する定期預金¥800,000(満期日×8年11月30日)は「長期定期預金」として固定資産(投資その他の資産)に表示します。

借入金

決算日の翌日から1年以内に返済日が到来する借入金¥300,000(返済日×7年1月31日)は、貸借対照表上「短期借入金」として流動負債に表示します。

また、決算日の翌日から1年を超えて返済日が到来する借入金¥100,000(返済日×8年3月31日)は「長期借入金」として固定負債に表示します。

未収収益

利払日の翌日(または預入日)から決算日までの定期預金の利息を未収収益(流動資産)として計上します。貸借対照表上は未収利息ではなく未収収益とします。

・定期預金¥200,000×0.6%×9か月/12か月=¥900

・定期預金¥800,000×0.6%×4か月/12か月=¥1,600

未払費用

利払日の翌日から決算日までの借入金の利息を未払費用(流動負債)として計上します。貸借対照表上は未払利息ではなく未払費用とします。

・借入金¥300,000×1.2%×2か月/12か月=¥600

※借入金¥100,000は決算日と利払日が一致しているので、未払利息の計上は必要ありません。