問題

次の資料を参考に、以下で示す各問いに答えなさい。

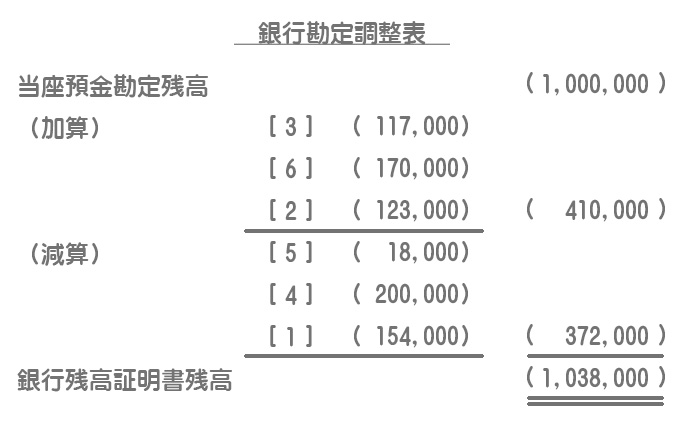

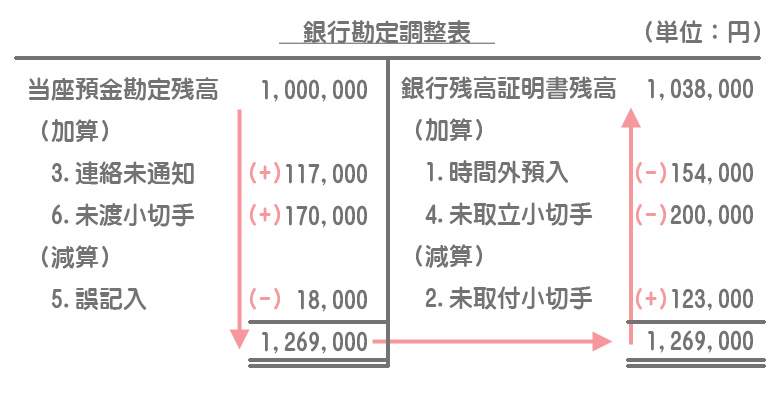

【資料】決算日における当座預金勘定残高は1,000,000円であり、銀行残高証明書の金額は1,038,000円であった。両者の不一致の原因を調査したところ、次の事項が判明した。

- 決算日において銀行の営業時間外に現金154,000円を預け入れたが、銀行では翌日の入金処理となっていた。

- 仕入先に掛代金支払いのために小切手123,000円を振り出して渡したが、決算日現在、仕入先がこの小切手をまだ銀行に呈示していなかった。

- 得意先から掛代金として117,000円の当座振込みがあったが、その通知が当社に未達であった。

- 取立依頼のため、銀行に預け入れていた小切手200,000円が未取立てであった。

- 水道光熱費の当座引落額75,000円が、誤って57,000円と記帳されていた。

- 買掛金の決済のために振り出した小切手100,000円と、広告宣伝費の支払いのために振出した小切手70,000円が金庫に保管されたままになっていた。

【問1】上記.1.~6.について修正仕訳を示しなさい。ただし、勘定科目は次の中から最も適切と思われるものを選ぶこと。また、修正仕訳が必要ないものについては「仕訳なし」と明記すること。

| 現金 | 当座預金 | 受取手形 | 売掛金 |

| 未収入金 | 支払手形 | 買掛金 | 未払金 |

| 売上 | 仕入 | 水道光熱費 | 広告宣伝費 |

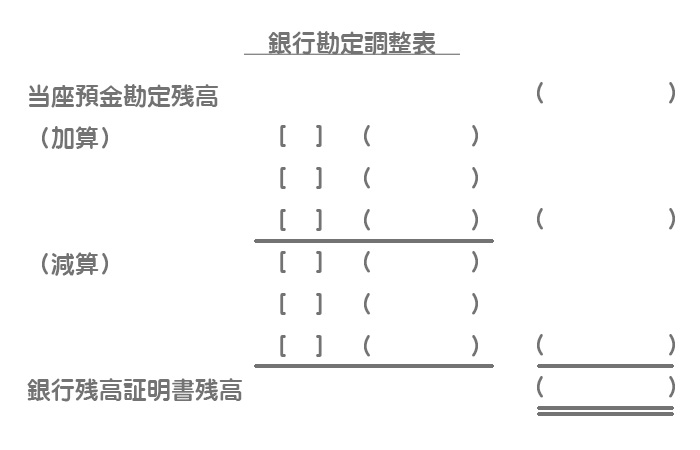

【問2】次の銀行勘定調整表を作成しなさい。なお、[ ]には上記.1.~6.のいずれかの番号を記入し、( )には適当な金額を記入すること。

【問3】貸借対照表に計上される当座預金の金額を答えなさい。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 仕訳なし | |||

| 2 | 仕訳なし | |||

| 3 | 当座預金 | 117,000 | 売掛金 | 117,000 |

| 4 | 仕訳なし | |||

| 5 | 水道光熱費 | 18,000 | 当座預金 | 18,000 |

| 6 | 当座預金 | 170,000 | 買掛金 | 100,000 |

| 未払金 | 70,000 |

解説

- 時間外預入は銀行側の調整項目(銀行残高証明書の金額の増加)であり、企業側では適正に処理されているので仕訳は不要です。

- 未取付小切手は銀行側の調整項目(銀行残高証明書の金額の減少)であり、企業側では適正に処理されているので仕訳は不要です。

- 連絡未通知は企業側において当座預金に関する処理がなされていないので、連絡が届いたものとして適正に処理をします。

- 未取立小切手は銀行側の調整項目(銀行残高証明書の金額の増加)であり、企業側では適正に処理されているので仕訳は不要です。

- 誤記入は企業側において適正な処理となるように修正仕訳が必要です。修正仕訳のやり方は、①まず誤った仕訳の逆仕訳を行って誤った仕訳を取り消し、②次に正しい仕訳を行って、①の仕訳と合算します。

- 企業側では小切手を作成したときに当座預金勘定の金額を減少させているにも関わらず、まだ相手方に渡していなかったので、当座預金を増加させてこれを取り消す仕訳を行います。

解答

加算項目内、減算項目内での順序は順不同。

解説

まず、両者区分調整法による銀行勘定調整表を作成します。

本問は企業残高基準法による銀行勘定調整表なので、両者区分調整法による銀行勘定調整表の当座預金勘定残高からスタートし、矢印の流れで銀行残高証明書残高の金額に合わせるように調整します。

解答

1,269,000円

解説

【問2】の解説で示した両者区分調整法による銀行勘定調整表の適正残高(調整後の金額)が貸借対照表に計上される当座預金の金額となります。

したがって、答えは¥1,269,000となります。