問題

次の一連の取引について、以下の問いに答えなさい。ただし、使用する勘定科目は次の中から最も適当と思われるものを選ぶこと。また、仕訳の必要がない場合は「仕訳なし」と明記すること。

| 売掛金 | 繰越商品 | 商品 | 買掛金 |

| 仕入 | 売上原価 | 売上 |

・前期繰越:20個 @¥1,000

・商品の払出単価の計算は先入先出法による。

①商品150個を@¥1,200で仕入れ、代金は掛けとした。

②①で仕入れた商品のうち、10個を品違いのため返品した。

③商品120個を@¥2,000で売り上げ、代金は掛けとした。

④決算日を迎えた。なお、棚卸減耗等は生じていない。

【問1】三分法によって①~④の仕訳をしなさい。なお、売上原価は仕入勘定で計算する。

【問2】売上原価対立法(販売のつど売上原価を売上原価勘定へ振り替える方法)によって①~④の仕訳をしなさい。

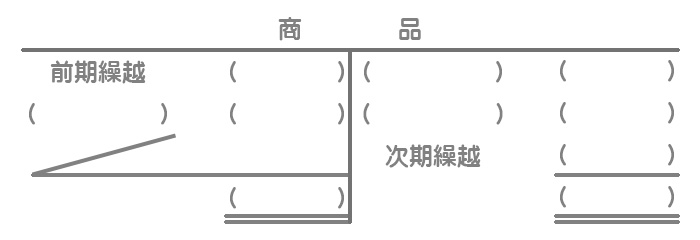

【問3】【問2】のケースにおいて、次の勘定記入をしなさい。

解答

【問1】三分法による仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 仕入 | 180,000 | 買掛金 | 180,000 |

| ② | 買掛金 | 12,000 | 仕入 | 12,000 |

| ③ | 売掛金 | 240,000 | 売上 | 240,000 |

| ④ | 仕入 | 20,000 | 繰越商品 | 20,000 |

| 繰越商品 | 48,000 | 仕入 | 48,000 |

【問2】売上原価対立法による仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 商品 | 180,000 | 買掛金 | 180,000 |

| ② | 買掛金 | 12,000 | 商品 | 12,000 |

| ③ | 売掛金 | 240,000 | 売上 | 240,000 |

| 売上原価 | 140,000 | 商品 | 140,000 | |

| ④ | 仕訳なし |

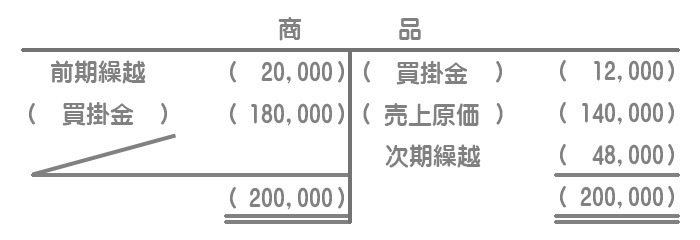

【問3】勘定記入(売上原価対立法)

解説

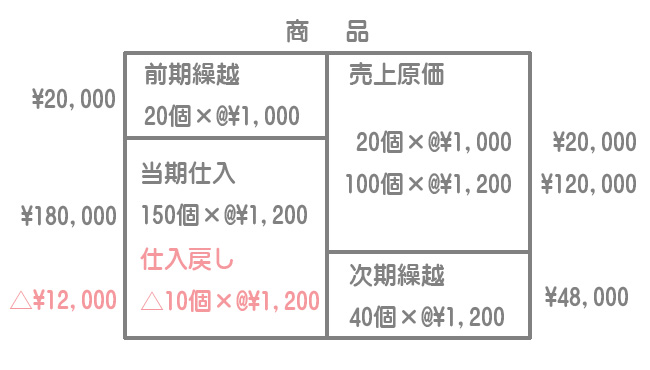

三分法は3級で学習済みなので説明は省略します。なお、次のようなボックス図を書いておくと仕訳がしやすくなると思います。

①の取引

売上原価対立法では、商品を仕入れたときは商品勘定の借方に原価で記入します。

②の取引

返品をした時は、商品を仕入れたときの逆仕訳をして仕入(および買掛金)を取り消します。

③の取引

売上原価対立法では、商品を販売したときは商品勘定の貸方に原価で記入するとともに、売上原価勘定の借方に記入します。

先入先出法なので、まず期首の20個(@¥1,000)を払い出し、その次に②で仕入れた商品を100個(@¥1,200)払い出します。

(20個×@¥1,000)+(100個×@¥1,200)=売上原価¥140,000

④の取引

売上原価対立法では、商品を販売したときにその商品の原価を売上原価勘定へ振り替えているので、売上原価を計算するための決算整理仕訳は必要ありません。