問題

次の資料を参考に以下の各問いに答えなさい。なお、当期は×8年3月31日を決算日とする1年である。

【資料】

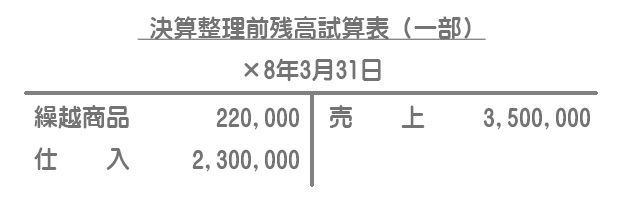

(1)決算整理前残高試算表(単位:円)

(2)決算整理事項等

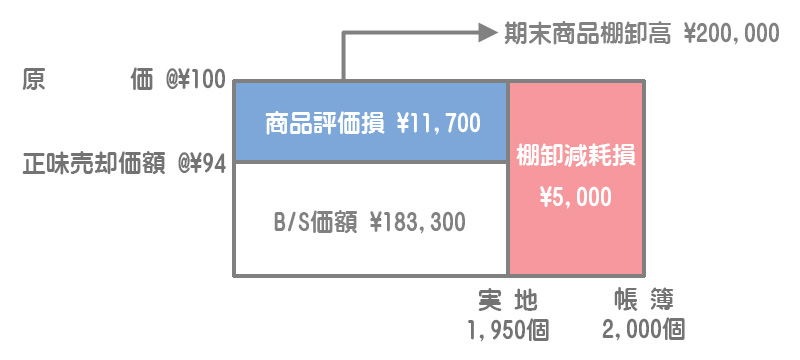

1.期末商品棚卸高

・帳簿棚卸高:2,000個(原価@100円)

・実地棚卸高:1,950個(正味売却価額@94円)

なお、棚卸減耗損と商品評価損は売上原価の内訳項目とする。

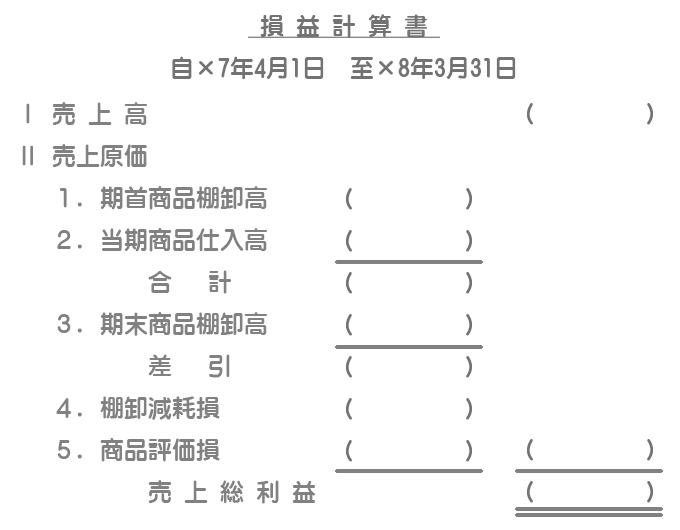

【問1】次の損益計算書(売上総利益まで)を完成しなさい。

【問2】貸借対照表における「商品」の金額を答えなさい。

解答

【問1】の解答

【問2】の解答

貸借対照表における「商品」の金額:183,300円

解説

棚卸減耗損・商品評価損等の算定

まず、棚卸減耗損と商品評価損の金額を求めます。次のような図を書いて計算するといいでしょう。

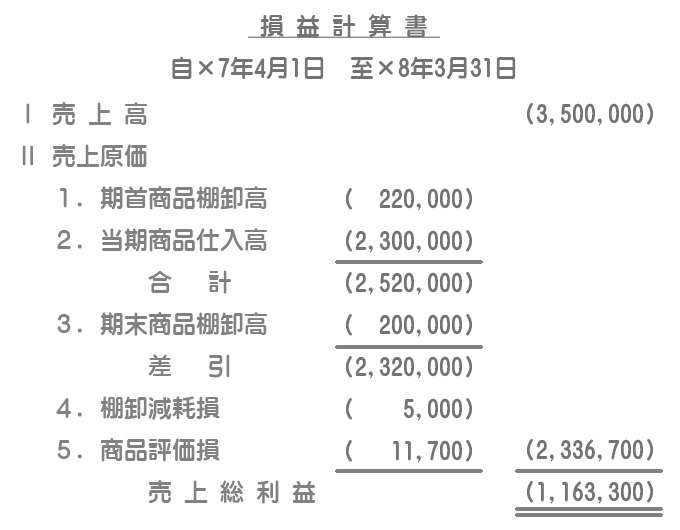

- 棚卸減耗損:原価@100円×(帳簿棚卸数量2,000個ー実地棚卸数量1,950個)=5,000円

- 商品評価損:(原価@100円ー正味売却価額@94円)×実地棚卸数量1,950個=11,700円

上図の外枠の面積(原価@100円×帳簿棚卸数量2,000個)が損益計算書の期末商品棚卸高となります。また、左下の長方形の面積(正味売却価額@94円×実地棚卸数量1,950個)が貸借対照表の「商品」の金額となります。

決算整理仕訳

売上原価の算定

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 220,000 | 繰越商品 | 220,000 |

| 繰越商品 | 200,000 | 仕入 | 200,000 |

棚卸減耗損の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 棚卸減耗損 | 5,000 | 繰越商品 | 5,000 |

商品評価損の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品評価損 | 11,700 | 繰越商品 | 11,700 |

棚卸減耗損の仕入勘定(売上原価)への振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 5,000 | 棚卸減耗損 | 5,000 |

商品評価損の仕入勘定(売上原価)への振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 11,700 | 商品評価損 | 11,700 |

損益計算書の作成

上記以外の損益計算書の各金額の求め方は次のとおりです。

・売上高:前T/B「売上」

・期首商品棚卸高:前T/B「繰越商品」

・当期商品仕入高:前T/B「仕入」