問題

以下の各問いに答えなさい。ただし、使用する勘定科目は次の中から最も適当と思われるものを選ぶこと。また、仕訳が不要な場合は「仕訳なし」と明記すること。

| 現金 | 当座預金 | 受取手形 | 支払手形 |

| 仕入 | 支払利息 | 手形売却損 | 売上 |

| 受取利息 |

【問1】次の一連の取引について、甲社および乙社の仕訳を示しなさい。

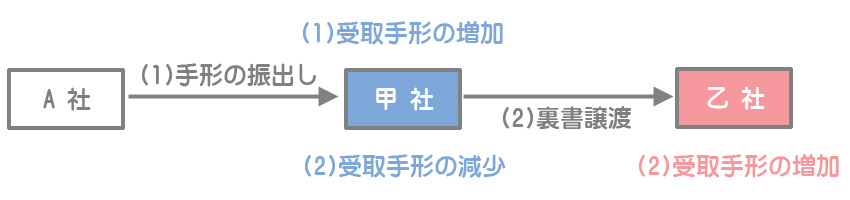

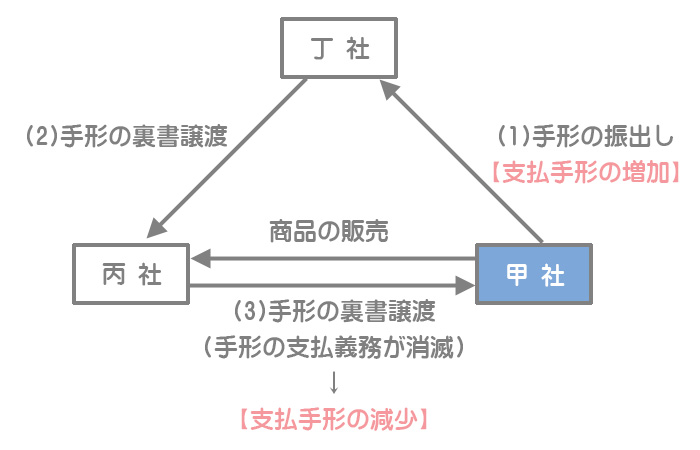

①×5年4月10日、甲社は乙社より商品500,000円を仕入れ、代金として手許に保有しているA社振出し、甲社宛ての約束手形を裏書譲渡した。

②×5年5月15日、甲社は丙社へ商品800,000円を販売し、代金として手形の裏書譲渡を受けた。なお受け取った手形は、以前に甲社が丁社へ振り出した自己振出手形である。

③×5年6月1日、①で裏書譲渡していた手形が現金によって決済された。

【問2】次の取引について、仕訳を示しなさい。

①当社保有の約束手形1,000,000円を取引銀行で割り引き(割引率:年3.65%、割引日数:25日)、割引料が差し引かれた残額を当座預金とした。

②×5年5月25日、当社保有の約束手形1,500,000円を取引銀行で割り引き(割引率:年3.65%、支払期日:7月31日)、割引料が差し引かれた手取金のうち半額を当座預金とし、残りを現金で受け取った。

【問3】次の取引について、仕訳を示しなさい。

①A社に対して振り出していた約束手形1,500,000円が本日満期となったが、資金不足のためA社の承諾を得て、1か月後支払いの新手形に書き替えた。なお、新手形の支払期日までの利息20,000円は新手形の金額に含めて処理する。

②B社から受け取っていた約束手形800,000円が本日満期となったが、手形の更改を求められたため、それを承諾し、1か月後支払いの新手形に書き替えた。なお、期間延長にともなう利息10,000円は現金で受け取った。

解答

甲社の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 仕入 | 500,000 | 受取手形 | 500,000 |

| ② | 支払手形 | 800,000 | 売上 | 800,000 |

| ③ | 仕訳なし |

乙社の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 受取手形 | 500,000 | 売上 | 500,000 |

| ② | 仕訳なし | |||

| ③ | 現金 | 500,000 | 受取手形 | 500,000 |

解説

①の取引

手形の裏書人(甲社)は、手形の裏書譲渡によって手形代金を受け取る権利が第三者に渡るので、その金額に相当する受取手形勘定を減額します。

逆に手形の被裏書人(乙社)は、手形代金を受け取ることができる権利を取得したので、この権利を受取手形勘定の増加として処理します。

②の取引

裏書譲渡によって受け取った手形が、以前に甲社自身が振り出した手形(自己振出手形)である場合には、手形代金の支払い義務がなくなったため支払手形勘定の減少として処理します。

③の取引

手形の代金を支払うのはこの手形の振出人なので、手形の裏書人(甲社)は仕訳の必要はありません。

解答

①の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 997,500 | 受取手形 | 1,000,000 |

| 手形売却損 | 2,500 |

②の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 744,900 | 受取手形 | 1,500,000 |

| 現金 | 744,900 | ||

| 手形売却損 | 10,200 |

解説

①の解説

手形の割引は受取手形の減少として処理し、支払った割引料は手形売却損(営業外費用)で処理します。なお、割引料(手形売却損)の金額は次のように計算します。

手形の額面金額 × 年割引率 × 割引日数/365日

= 1,000,000円 × 3.65% × 25日/365日

= 2,500円

②の解説

割引料(手形売却損)の金額は次のように計算します。割引日(5月25日)と支払期日(7月31日)の両方を含めることに注意してください(両端入れ)。

手形の額面金額 × 年割引率 × 割引日数/365日

= 1,500,000円 × 3.65% × 68日/365日

= 10,200円

解答

①の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手形 | 1,500,000 | 支払手形 | 1,520,000 |

| 支払利息 | 20,000 |

②の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取手形 | 800,000 | 受取手形 | 800,000 |

| 現金 | 10,000 | 受取利息 | 10,000 |

解説

借方の支払手形(受取手形)と貸方の支払手形(受取手形)は相殺しないようにしてください。

また、支払った(受け取った)利息は支払利息(受取利息)勘定で処理します。