問題

以下の各問いに答えなさい。ただし、使用する勘定科目は次の中から最も適当と思われるものを選ぶこと。

| 現金 | 当座預金 | 受取手形 | 不渡手形 |

| 支払手形 | 仕入 | 貸倒損失 | 支払利息 |

| 売上 | 受取利息 | 貸倒引当金 |

【問1】以下の一連の取引について、仕訳を示しなさい。

①当社が保有している甲社振出しの約束手形500,000円が不渡りとなり、甲社に対して償還請求を行なった。なお、このための償還請求費用10,000円を現金で支払った。

②甲社が倒産し、同社に対する①の不渡手形(当期発生分)が回収不能となった。なお、貸倒引当金の残高は300,000円である。

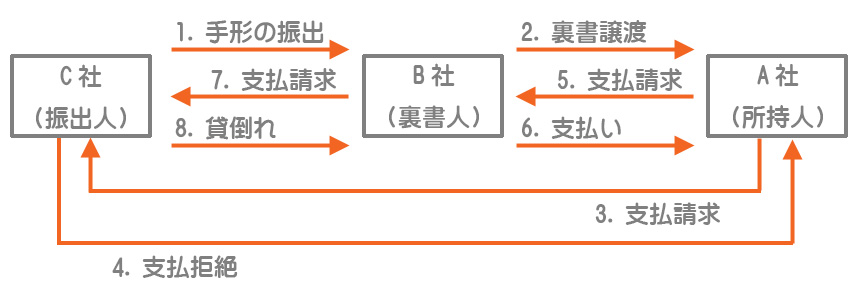

【問2】以下の一連の取引について、①はA社の仕訳を、②はA社とB社の仕訳を、③はB社の仕訳をそれぞれ示しなさい。

①A社は、C社振出しB社あての約束手形1,000,000円をB社から裏書譲渡されていたが、満期日に決済されなかったので、B社に支払請求した。なお、償還請求費用50,000円は現金で支払った。

②B社は、かつてA社に裏書譲渡していたC社振出しの約束手形1,000,000円が不渡りとなりA社から償還請求を受けたため、償還請求費用50,000円および延滞利息30,000円とともに小切手を振り出して支払った。

③C社が倒産し、同社に対する不渡手形(前期発生分)が回収不能となった。なお、貸倒引当金の残高は600,000円である。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 不渡手形 | 510,000 | 受取手形 | 500,000 |

| 現金 | 10,000 | |||

| ② | 貸倒損失 | 510,000 | 不渡手形 | 510,000 |

解説

保有している手形が不渡りとなった場合は、受取手形勘定から不渡手形勘定へ振り替えます。このとき不渡手形の金額には、延長分の利息や償還に要した費用などの償還請求費用を含めます。

不渡手形が回収不能となった場合には貸倒れとして処理しますが、この手形はすべて当期に発生したものなので、全額を貸倒損失とします。

解答

①の取引(A社の仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 不渡手形 | 1,050,000 | 受取手形 | 1,000,000 |

| 現金 | 50,000 |

②の取引

A社の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 1,080,000 | 不渡手形 | 1,050,000 |

| 受取利息 | 30,000 |

B社の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 不渡手形 | 1,080,000 | 当座預金 | 1,080,000 |

③の取引(B社の仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 600,000 | 不渡手形 | 1,080,000 |

| 貸倒損失 | 480,000 |

解説

まず、3社の関係性をしっかりと把握しましょう。本問の全体像は次の図のようになります。

①の取引

A社が保有している手形が不渡りとなったので、受取手形勘定から不渡手形勘定へ償還請求費用を含めた金額で振り替えます。

②の取引

裏書譲渡をした手形が不渡りとなった場合には、その手形を裏書譲渡した会社(B社)に支払義務が発生します。

A社の仕訳

A社は、B社から手形代金を無事回収できたので不渡手形勘定を減少させ、期限後の利息は受取利息(営業外収益)とします。

B社の仕訳

手形の所持人(A社)から償還請求を受けた場合には、まず請求金額を手形の所持人(A社)に支払い、その後に手形の振出人(C社)に償還請求をします。

A社に支払った金額はのちにC社に請求できるので、C社に対する支払請求権が生じることになります。そこで、支払った金額を不渡手形勘定で処理しておきます。

③の取引

不渡手形が回収不能となった場合には貸倒れとして処理します。この手形は前期に発生したものなので、まず貸倒引当金を取り崩し、超過する部分は貸倒損失とします。