問題

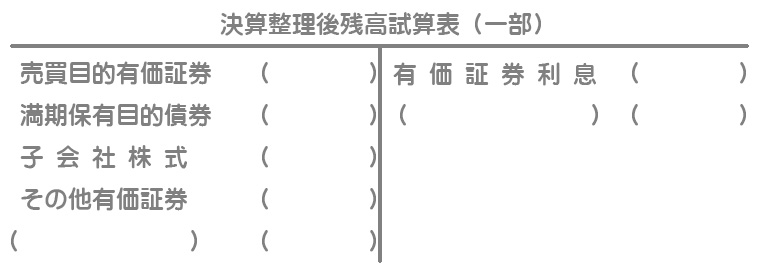

次の資料にもとづいて、【資料3】決算整理後残高試算表を完成させなさい。なお、当期は×4年4月1日から×5年3月31日までの1年間である。

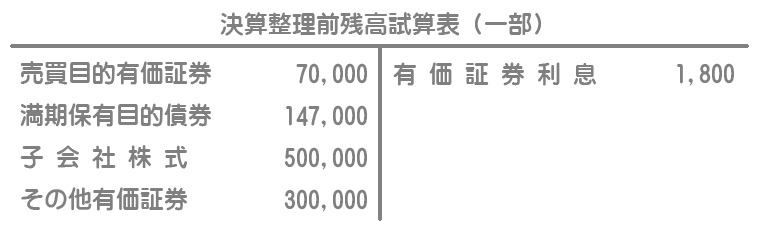

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項

| 取得価額 | 期末時価 | 保有目的 | |

|---|---|---|---|

| AA社株式 | ¥70,000 | ¥68,000 | 売買目的 |

| BB社社債 | ¥147,000 | ¥153,000 | 満期保有目的 |

| CC社株式 | ¥500,000 | ¥520,000 | 支配目的 |

| DD社株式 | ¥180,000 | ¥188,000 | その他 |

| EE社株式 | ¥120,000 | ¥117,000 | その他 |

(1)AA社株式は、すべて当期に取得したものである。

(2)BB社社債(額面総額¥150,000、満期日×9年3月31日、年利率1.2%、利払日は3月末の年1回)は、×4年4月1日に額面@¥100につき@¥98で取得したものである。額面金額と取得価額の差額は金利の調整と認められるため、償却原価法(定額法)によって評価する。

(3)その他有価証券は、全部純資産直入法によって評価する。

【資料3】決算整理後残高試算表(一部)

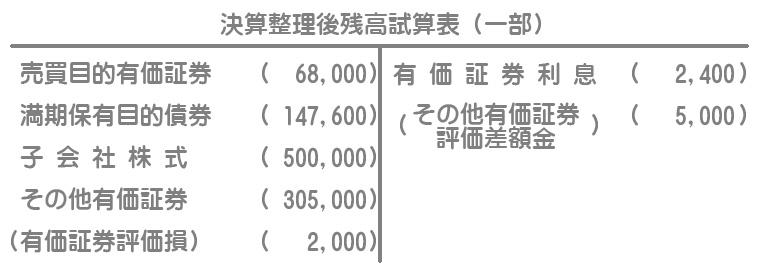

解答

解説

AA社株式(売買目的有価証券)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 有価証券評価損 | 2,000 | 売買目的有価証券 | 2,000 |

売買目的有価証券は期末時価で評価し、評価差額は当期の損益(有価証券評価損または有価証券評価益)とします。

時価¥68,000ー簿価¥70,000=△¥2,000(評価損)

BB社社債(満期保有目的債券)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | 600 | 有価証券利息 | 600 |

満期保有目的債券は、額面金額と取得価額の差額が金利の調整と認められる場合は償却原価法によって評価します。取得日×4年4月1日から満期日×9年3月31日までの5年間で償却し、償却額は満期保有目的債券の簿価を増やすとともに、有価証券利息として処理します。

(額面¥150,000ー取得価額¥147,000)÷5年=¥600

CC社株式(子会社株式)

関係会社株式(子会社株式および関連会社株式)は、原則として取得価額で評価します。したがって、評価替えのための仕訳は必要ありません。

DD社株式・EE社株式(その他有価証券)

その他有価証券は期末時価で評価し、評価差額はその他有価証券評価差額金(純資産)として処理します。

DD社株式

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 8,000 | その他有価証券評価差額金 | 8,000 |

時価¥188,000ー簿価¥180,000=+¥8,000

EE社株式

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券評価差額金 | 3,000 | その他有価証券 | 3,000 |

時価¥117,000ー簿価¥120,000=△¥3,000

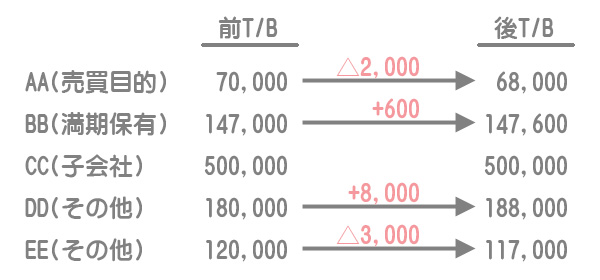

このような図を書くと各金額を把握しやすいと思います。