問題

次の資料にもとづいて、以下の問いに答えなさい。なお、会計期間は×8年4月1日から×9年3月31日の1年間である。

【資料】

期末において、当社が保有している有価証券は以下のとおりである。

| 銘柄 | 帳簿価額(円) | 期末時価(円) | 保有目的 |

|---|---|---|---|

| A社株式 | 232,000 | 214,000 | 売買目的 |

| B社社債 | 297,000 | 295,000 | 満期保有目的 |

| C社社債 | 495,500 | 485,000 | 満期保有目的 |

| D社株式 | 560,000 | 586,000 | 子会社 |

| E社株式 | 420,000 | 413,000 | 関連会社 |

| F社株式 | 653,000 | 661,000 | その他 |

(1)B社社債(利率:年1.2%、利払日:3月末、償還日:×15年3月31日)は、×5年4月1日に額面総額300,000円を額面@100円につき@99.0円で購入したものである。なお、額面金額と取得原価の差額は金利の調整と認められない。

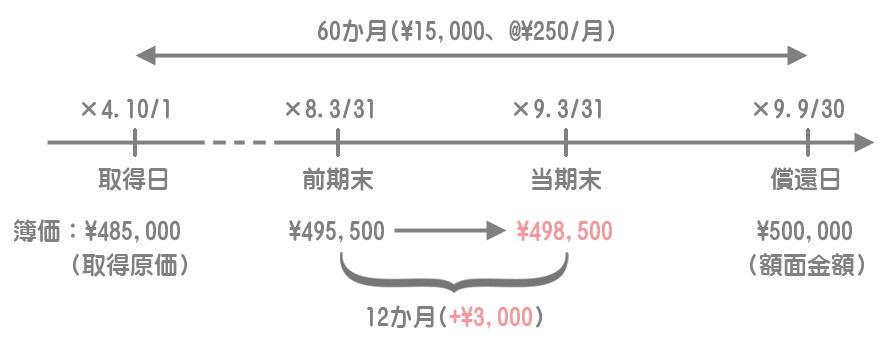

(2)C社社債(年利率1.2%、利払日:9月末、償還日:×9年9月30日)は、×4年10月1日に額面総額500,000円を額面@100円につき@97.0円で購入したものである。なお、額面金額と取得原価の差額は金利の調整と認められるため、償却原価法(定額法)で評価する。また、過年度の償却は適正に行われている。

【問】次の貸借対照表(一部)を完成しなさい。

解答

解説

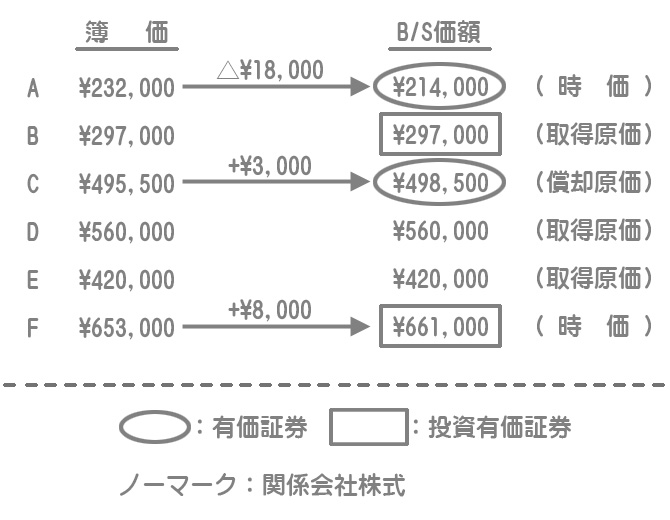

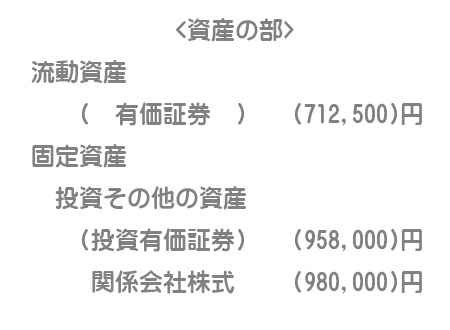

A社株式(売買目的有価証券)

時価をもって貸借対照表価額とし、評価差額は当期の損益(営業外損益)とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 有価証券評価損 | 18,000 | 売買目的有価証券 | 18,000 |

・時価214,000円ー簿価232,000円=△18,000円(評価損)

「有価証券」(流動資産)

B社社債(満期保有目的債券)

原則取得原価

容認償却原価法による価額(取得原価と額面金額との差額の性格が金利の調整と認められるとき)

「投資有価証券」(固定資産投資その他の資産)

C社社債(満期保有目的債券)

C社債は「額面金額と取得原価の差額は金利の調整と認めらる」ので、償却原価法(定額法)で評価します。

取得日(×4年10月1日)から償還日(×9年9月30日)までの期間は5年(60か月)で、当期の保有期間は1年間なので計算および仕訳は次のようになります。

(額面金額500,000円ー取得原価485,000円)×12か月/60か月=3,000円

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | 3,000 | 有価証券利息 | 3,000 |

「有価証券」(流動資産)

D社株式(子会社株式)・E社株式(関連会社株式)

取得原価をもって貸借対照表価額とします。

「関係会社株式」(固定資産投資その他の資産)

F社株式(その他有価証券)

時価をもって貸借対照表価額とし、評価差額は貸借対照表(純資産の部)に記載します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 8,000 | その他有価証券評価差額金 | 8,000 |

・時価661,000円ー簿価653,000円=+8,000円

「投資有価証券」(固定資産投資その他の資産)

下書用紙の書き方

本問のような場合、1つづつ仕訳を書いて計算していくよりも、次のような図を書いて計算したほうが早く効率的に解くことができます。