問題

次の資料を参考に、以下の問いに答えなさい。なお、評価差額の処理については、売買目的有価証券は切放法、その他有価証券は全部純資産直入法を採用している。また、当期は×8年4月1日から×9年3月31日の1年間である。

【資料】

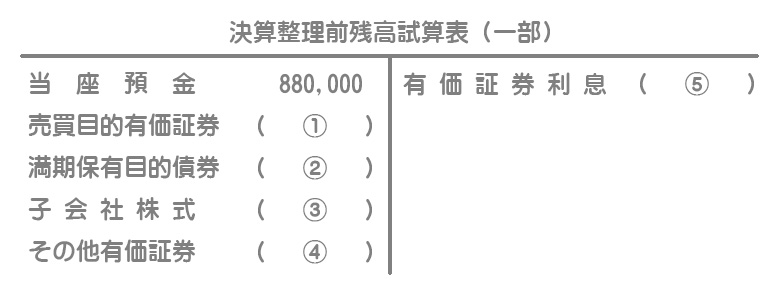

(1)決算整理前残高試算表(単位:円)

(注)有価証券利息はすべてC社社債に係るものである。

(2)有価証券に関する資料(単位:円)

| 銘柄 | 取得原価 | 前期末時価 | 当期末時価 | 保有目的 | 取得日 |

|---|---|---|---|---|---|

| A社株式 | 110,000 | 125,000 | ー | 売買目的 | ×8年3月25日 |

| B社株式 | 235,000 | ー | 240,000 | 売買目的 | ×9年3月19日 |

| C社社債 | 620,000 | 645,000 | 660,000 | 満期保有 | ×7年10月1日 |

| D社株式 | 950,000 | 920,000 | 880,000 | 子会社 | ×7年4月17日 |

| E社株式 | 420,000 | 400,000 | 435,000 | その他 | ×8年1月14日 |

(3)×8年10月1日に、A社株式のすべてを117,000円で売却し、手数料2,000円が差し引かれた残額を当座預金に預け入れたが未処理であった。なお、売却に際して証券会社に支払った手数料は支払手数料勘定で処理する。

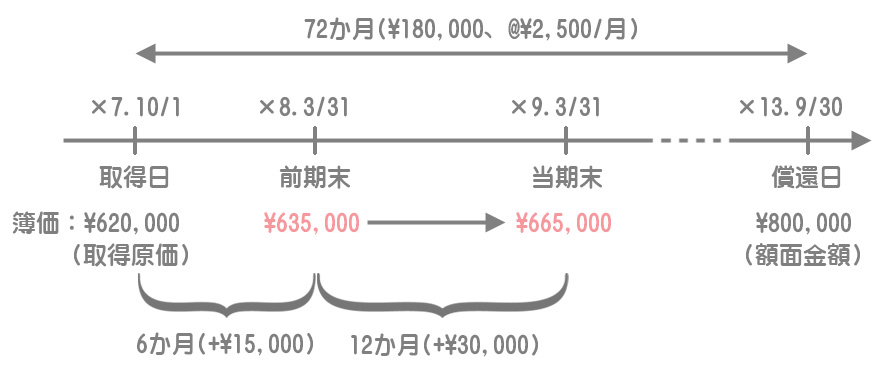

(4)C社社債(額面総額800,000円、発行日×3年10月1日、償還日×13年9月30日、年利率1.2%、利払日9月末)の額面金額と取得原価の差額は金利の調整と認められるため、償却原価法(定額法)によって評価する。

【問1】決算整理前残高試算表の①~⑤に入る金額を答えなさい。

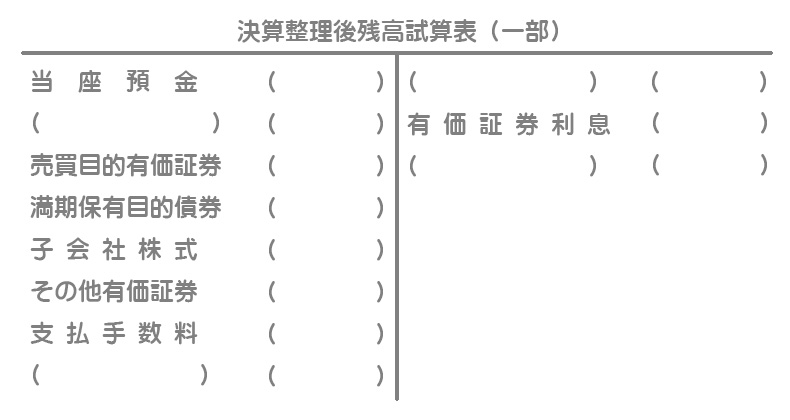

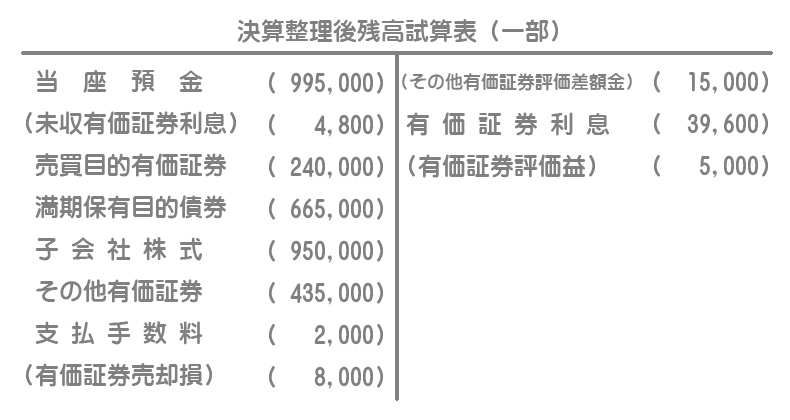

【問2】次の決算整理後残高試算表を完成しなさい。

解答

①360,000(A社株式の前期末時価125,000円+B社株式の取得原価235,000円)

②635,000

③950,000

④420,000

⑤4,800(再振替△4,800円+期中9,600円)

解説

①前T/Bの売買目的有価証券

切放法なので、A社株式の前期末時価がそのまま当期首の簿価となります。なお、A社株式の売却の処理は未処理なので、A社株式の簿価が前T/Bの金額に含まれている(まだ減額されていない)ということに注意してください。

②前T/Bの満期保有目的債券

額面総額(800,000円)と取得原価(620,000円)の差額(180,000円)を、取得日(×7年10月1日)から償還日(×13年9月30日)までの期間6年(72か月)にわたって、簿価に加算していきます。

期中においてC社社債の売買はないので、前期末の簿価(償却原価)が前T/Bの満期保有目的債券の金額となります。償却期間は取得日から前期末までの6か月です。

取得原価620,000円+180,000円×6か月/72か月=635,000円

③前T/Bの子会社株式

子会社株式および関連会社は原則として取得原価で評価するので、時価評価は必要ありません。したがって、取得原価が前T/B(および後T/B)の金額となります。

④前T/Bのその他有価証券

その他有価証券は期末において時価で評価しますが、洗替法により翌期首において振替仕訳を行います。そのため、翌期首の簿価は取得原価となります。

前期末の仕訳(時価評価)

(借)その他有価証券評価差額金 20,000 /(貸)その他有価証券 20,000

前期末時価400,000円ー取得原価420,000円=△20,000円

当期首の仕訳(再振替)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 20,000 | その他有価証券評価差額金 | 20,000 |

⑤前T/Bの有価証券利息

前期末の仕訳(未収有価証券利息)

決算日と利払日が異なるので、前期末において取得日(×7年10月1日)から決算日(×8年3月31日)までの6か月分の有価証券利息を見越計上しています。

(借)未収有価証券利息 4,800 /(貸)有価証券利息 4,800

額面総額800,000円×1.2%×6か月/12か月=4,800円

当期首の仕訳(再振替)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 有価証券利息 | 4,800 | 未収有価証券利息 | 4,800 |

利息受け取りの仕訳(期中12月末)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金など | 9,600 | 有価証券利息 | 9,600 |

額面総額800,000円×1.2%=9,600円

解答

・有価証券利息:前T/B¥4,800+未収有価証券利息¥4,800+C社社債の償却額¥30,000

解説

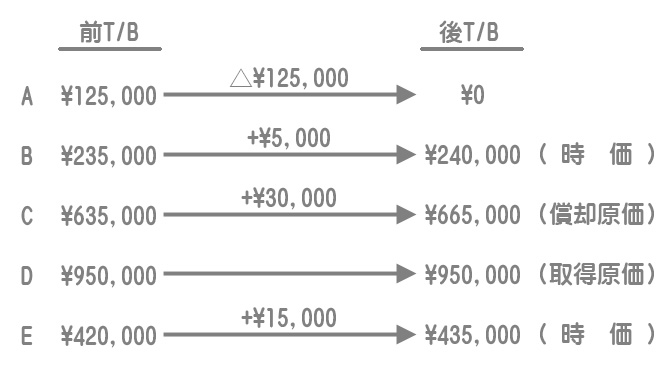

修正仕訳(A社株式の売却)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 115,000 | 売買目的有価証券 | 125,000 |

| 有価証券売却損 | 8,000 | ||

| 支払手数料 | 2,000 |

上の仕訳は次の2つに分解して考えると分かりやすいと思います。

①有価証券の売却

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 117,000 | 売買目的有価証券 | 125,000 |

| 有価証券売却損 | 8,000 |

②手数料の支払い

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手数料 | 2,000 | 当座預金 | 2,000 |

決算整理仕訳

B社株式

売買目的有価証券は時価で評価し、評価差額は当期の損益(有価証券評価損益)とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | (※)5,000 | 有価証券評価益 | 5,000 |

(※)当期末時価240,000円ー取得原価235,000円

C社社債

決算日と利払日が異なるので、利払日の翌日(×8年10月1日)から決算日(×9年3月31日)までの6か月分の有価証券利息を見越計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収有価証券利息 | (※)4,800 | 有価証券利息 | 4,800 |

(※)額面総額800,000円×1.2%×6か月/12か月=4,800円

また、当期1年分の償却額の計上を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | (※)30,000 | 有価証券利息 | 30,000 |

(※)(額面¥800,000ー取得原価¥620,000)×12か月/72か月=¥30,000

D社株式

子会社株式および関連会社は原則として取得原価で評価するので、時価評価は必要ありません。したがって、取得原価が前T/B(および後T/B)の金額となります。

E社株式

その他有価証券は時価で評価し、評価差額は貸借対照表の純資産(その他有価証券評価差額金)に計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | (※)15,000 | その他有価証券評価差額金 | 15,000 |

(※)当期末時価435,000円ー取得原価420,000円=+15,000円

下書用紙の書き方

本問のような場合、1つづつ仕訳を書いて計算していくよりも、次のような図を書いて計算したほうが早く効率的に解くことができます。