問題

次の資料にもとづいて、以下の各問いに答えなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

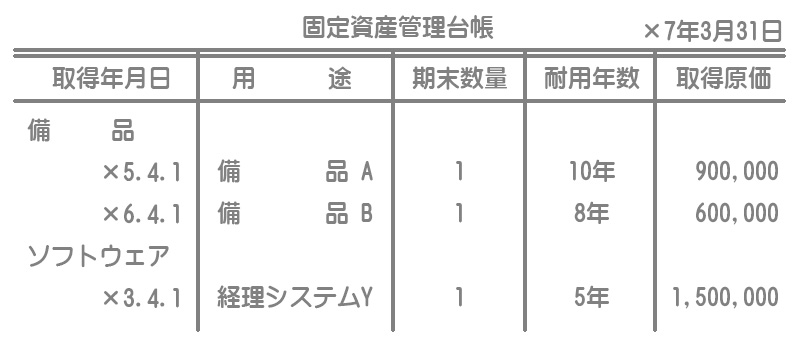

【資料1】前期末の固定資産管理台帳(一部)

【資料2】当期の固定資産に関する取引

- ×7年9月30日、備品Aを¥500,000で売却し、代金は現金で受け取った。

- ×7年12月1日、備品C(耐用年数8年)を¥750,000で購入し、代金は約束手形を振り出して支払った。

- ×8年2月1日、新経理システムZ(耐用年数5年)を¥1,200,000で取得し、本日より稼働を開始した。代金は翌月末に支払う契約である。なお、この新経理システムの稼働に伴い、×8年1月31日に経理システムYは除却処理した。

【資料3】減価償却は次の方法によって行う(期中に取得したものは月割計算による)

備品:200%定率法(間接法、償却率は各自計算)

ソフトウェア:定額法(直接法)

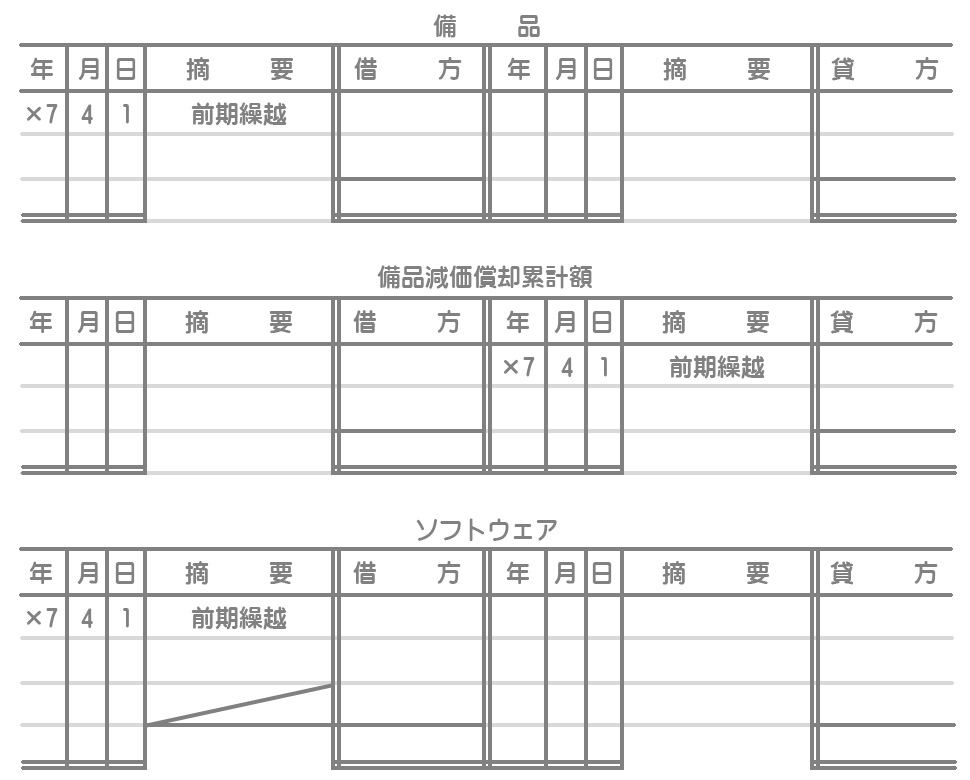

【問1】以下に示す備品勘定、備品減価償却累計額勘定およびソフトウェア勘定の記入を行いなさい。

【問2】当期の固定資産売却損およびソフトウェア除却損の金額を答えなさい。

解答

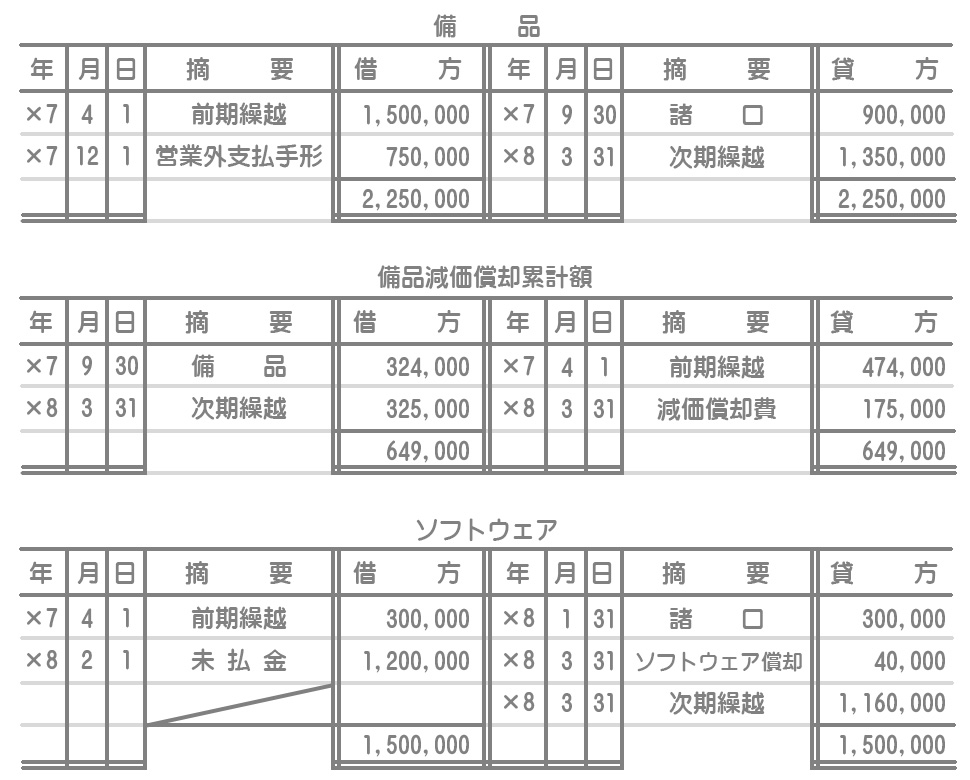

【問1】の答え

【問2】の答え

固定資産売却損:¥18,400

ソフトウェア除却損:¥50,000

解説

備品減価償却累計額勘定の前期繰越

備品A¥324,000+備品B¥150,000=¥474,000

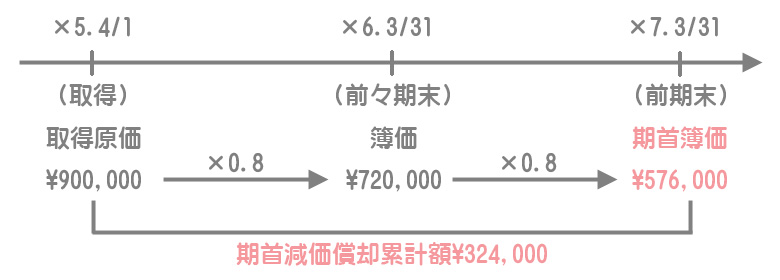

備品A

①×6年3月31日:¥900,000×償却率0.2=¥180,000

②×7年3月31日:(¥900,000ー¥180,000)×償却率0.2=¥144,000

①¥180,000+②¥144,000=¥324,000

※償却率:1÷耐用年数10年×2=0.2

定率法では期首の簿価に償却率を掛けたものが減価償却費となるため、0.8(1-償却率)を掛けたものが期末の簿価(翌期首の簿価)になります。期首減価償却累計額は取得原価と期首簿価の差額で求めることができます。

備品B

×7年3月31日:¥600,000×償却率0.25=¥150,000

※償却率:1÷耐用年数8年×2=0.25

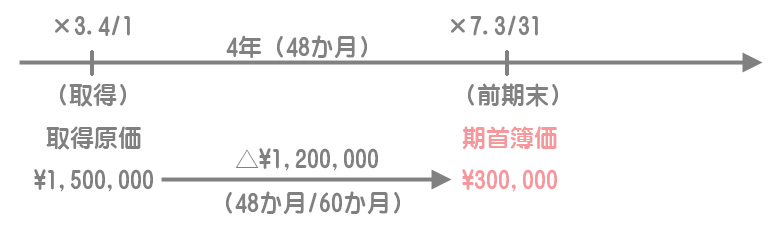

ソフトウェア勘定の前期繰越

ソフトウェアの償却は直接法によるので、ソフトウェア勘定の前期繰越額は期首の簿価となります。

取得してから前期末までの48か月分(¥1,500,000×48か月/60か月=¥1,2000,000)がすでに償却されているので、期首の簿価は¥300,000(¥1,500,000ー¥1,2000,000)となります。

当期の取引

×7年9月30日(備品Aの売却)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品減価償却累計額 | 324,000 | 備品 | 900,000 |

| 減価償却費 | 57,600 | ||

| 現金 | 500,000 | ||

| 固定資産売却損 | 18,400 |

減価償却費:(取得原価¥900,000ー期首減価償却累計額¥324,000)×償却率0.2×6か月/12か月=¥57,600

×7年12月1日(備品Cの取得)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 750,000 | 営業外支払手形 | 750,000 |

×8年1月31日(ソフトウェアYの除却)

期首(×7年4月1日)から除却日(×8年1月31日)までの10か月分を償却し、償却後の簿価をソフトウェア除却損として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ソフトウェア償却 | 250,000 | ソフトウェア | 300,000 |

| ソフトウェア除却損 | 50,000 |

ソフトウェア償却:期首簿価¥300,000×10か月/(60か月ー48か月)=¥250,000

×8年2月1日(ソフトウェアZの取得)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ソフトウェア | 1,200,000 | 未払金 | 1,200,000 |

減価償却

備品

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 175,000 | 備品減価償却累計額 | 175,000 |

備品B:(取得原価¥600,000ー期首減価償却累計額¥150,000)×0.25=¥112,500

備品C:¥750,000×0.25×4か月/12か月=¥62,500

ソフトウェアZ

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ソフトウェア償却 | 40,000 | ソフトウェア | 40,000 |

¥1,200,000×2か月/60か月=¥40,000