問題

次の資料にもとづいて、以下の各問いに答えなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

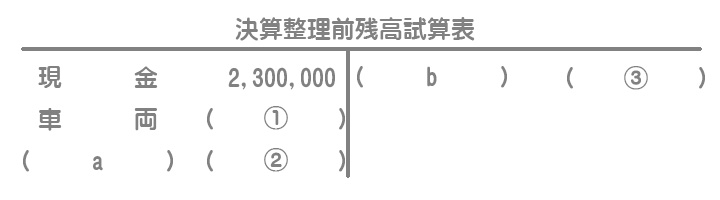

【資料1】決算整理前残高試算表(一部)

【資料2】車両に関する取引(いずれも適切に処理されている)

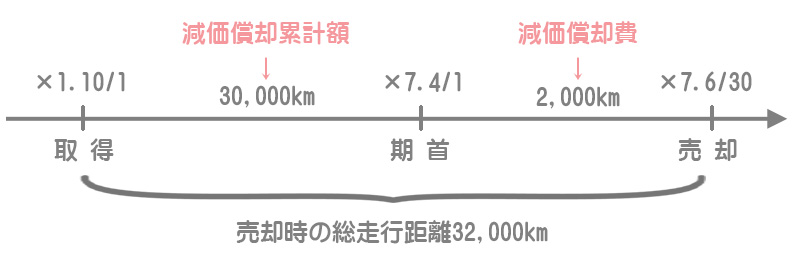

(1)×7年6月30日に車両(生産高比例法、残存価額は取得原価の10%、間接法)¥800,000を¥180,000で売却し、代金は現金で受け取った。この車両はすべて×1年10月1日に一括して取得したものであり、見積総走行距離は36,000km、前期末までの実際走行距離は30,000km、売却時の総走行距離は32,000kmであった。

(2)×7年12月1日、新たに車両¥1,000,000を現金で購入した。この車両の見積総走行距離は60,000km、本年度の実際走行距離は2,500kmであり、生産高比例法(残存価額は取得原価の10%、間接法)によって減価償却を行う。

(3)当社では上記以外の車両を一切保有していない。

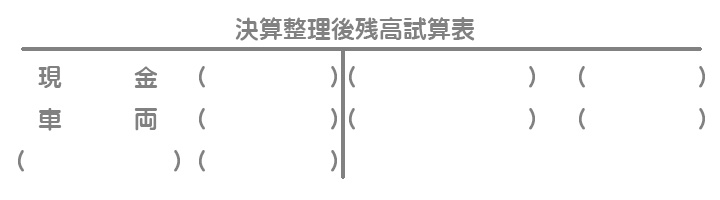

【資料3】決算整理後残高試算表(一部)

【問1】決算整理前残高試算表の(a)と(b)に入る適切な勘定科目、および①~③に入る金額を答えなさい。

【問2】決算整理後残高試算表を完成させなさい。

解答

【問1】の答え

(a)減価償却費、(b)固定資産売却益(車両売却益でも可)

①1,000,000、②40,000、③20,000

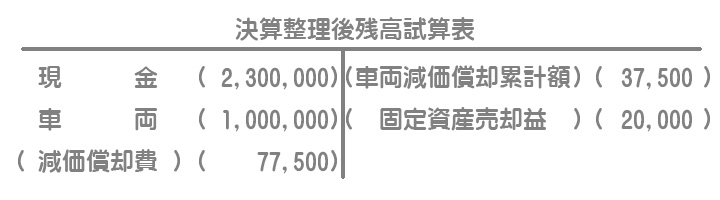

【問2】の答え

解説

【資料2】の各取引は、期中に適切に処理されている(前T/Bの金額に反映されている)ということに注意してください。

(1)の取引(期中処理済み)

生産高比例法では取得原価から残存価額を控除したものに、固定資産の利用度(当期の利用量を総利用可能量で割ったもの)を掛けて減価償却費を計算します。

売却した車両に係る減価償却累計額は前期末までの実際走行距離(30,000km)にもとづいて計算します。また、期首から売却日までの減価償却費は当期の走行距離(売却時の走行距離32,000kmー前期末までの走行距離は30,000km=2,000km)にもとづいて計算します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 車両減価償却累計額 | 600,000 | 車両 | 800,000 |

| 減価償却費 | 40,000 | 固定資産売却益 | 20,000 |

| 現金 | 180,000 |

車両減価償却累計額:¥800,000×0.9×30,000km/36,000km=¥600,000

減価償却費:¥800,000×0.9×2,000km/36,000km=¥40,000

(2)の取引

車両の購入(期中処理済み)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 車両 | 1,000,000 | 現金 | 1,000,000 |

減価償却(期中未処理)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 37,500 | 車両減価償却累計額 | 37,500 |

¥1,000,000×0.9×2,500km/60,000km=¥37,500