問題

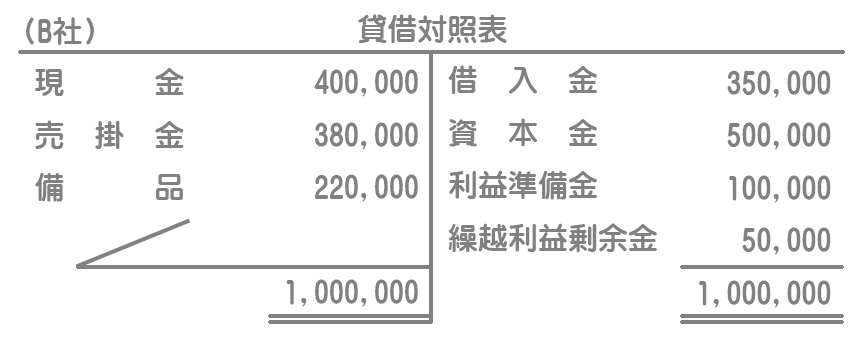

A社はB社を吸収合併することになり、B社株主に株式を交付した。A社株式の時価は1株当たり¥1,500である。また、合併契約に定められた資本金とする額は¥350,000であり、残りは資本準備金とする。なお、B社の合併直前の貸借対照表は次のとおりであった。

(注)備品の時価は¥240,000であった。その他の帳簿価額は時価と一致している。

【問1】B社株主に500株を交付した場合の仕訳を示しなさい。

【問2】B社株主に400株を交付した場合の仕訳を示しなさい。

解答

【問1】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 400,000 | 借入金 | 350,000 |

| 売掛金 | 380,000 | 資本金 | 350,000 |

| 備品 | 240,000 | 資本準備金 | 400,000 |

| のれん | 80,000 |

【問2】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 400,000 | 借入金 | 350,000 |

| 売掛金 | 380,000 | 資本金 | 350,000 |

| 備品 | 240,000 | 資本準備金 | 250,000 |

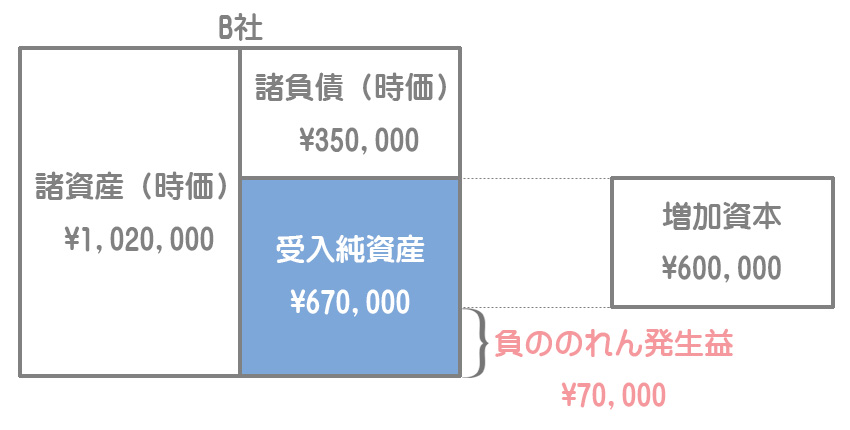

| 負ののれん発生益 | 70,000 |

解説

【問1】

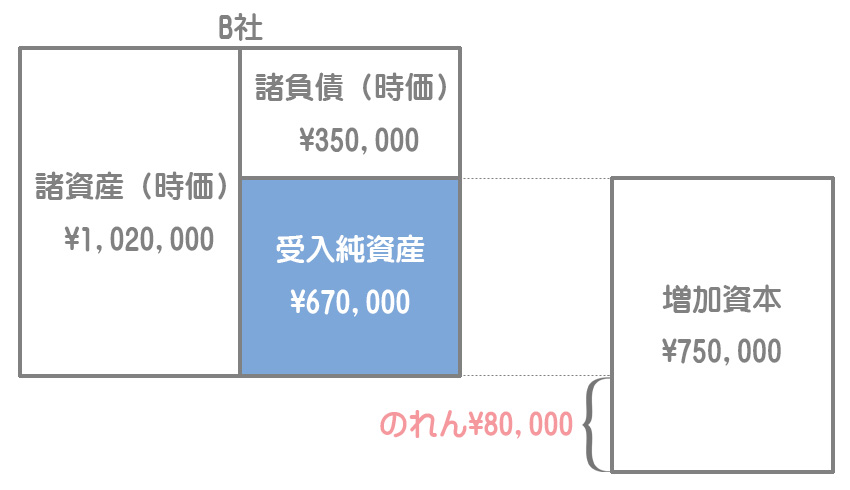

「受入純資産¥670,000(※1)<増加資本¥750,000(=@¥1,500×500株)」となる場合は、超過収益力の分だけ高い金額を払ったと考え、両者の差額をのれん(資産)とします。

(※1)受入純資産:諸資産(現金¥400,000+売掛金¥380,000+備品¥240,000)ー諸負債¥350,000

【問2】

「受入純資産¥670,000>増加資本¥600,000(=@¥1,500×400株)」となる場合は、被合併会社を割安で購入できた(バーゲン・パーチェス)と考え、両者の差額を負ののれん発生益(収益)とします。