問題

次の資料にもとづいて、【資料4】の損益計算書および貸借対照表を完成させなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

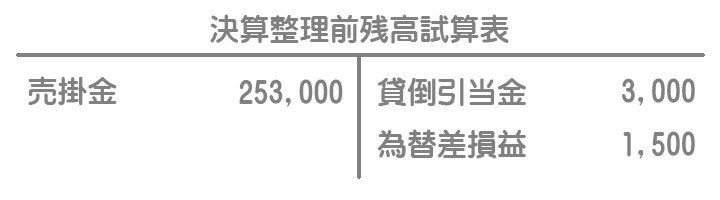

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

①売掛金の期末残高のうち500ドルは、×8年2月1日に商品を掛けで輸出したことにより発生したものである。なお、この売掛金の決済日は×8年4月30日である。

②現在、急激な円高基調にあり為替変動リスクを回避するため、×8年3月1日に売掛金500ドルについて為替予約を行ったが、この処理が未処理であった。なお、為替予約については振当処理を採用し、取引発生時のレートによる換算額と予約レートによる換算額との差額はすべて当期の損益として処理する。

③売掛金の期末残高に対して、2%の貸倒引当金を設定する(差額補充法)。

【資料3】直物レートおよび先物レート

| 直物レート | 先物レート | |

| ×8年2月1日 | ¥130/ドル | ¥128/ドル |

| ×8年3月1日 | ¥126/ドル | ¥124/ドル |

| ×8年3月31日 | ¥122/ドル | ¥120/ドル |

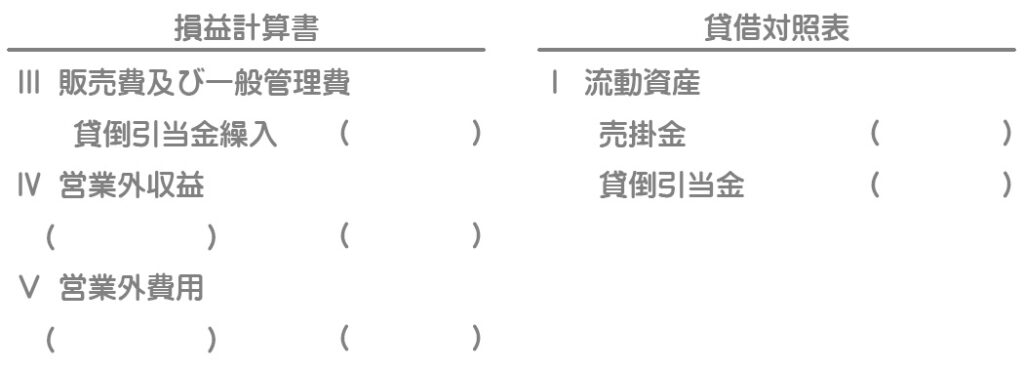

【資料4】損益計算書および貸借対照表(一部)

(注)記入の必要のない箇所は空欄のままにしておくこと。

解答

解説

①取引発生時の仕訳(処理済み)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 65,000 | 売上 | 65,000 |

500ドル×@¥130(×8年2月1日の直物レート)=¥65,000

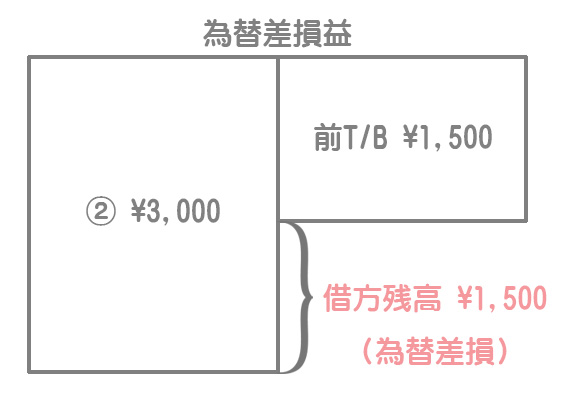

②為替予約

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 為替差損益 | 3,000 | 売掛金 | 3,000 |

取引発生時レートで換算¥65,000→予約レートで換算¥62,000(※)

∴売掛金(将来受け取る金額)が¥3,000減ったので損をした(為替差損)。

(※)500ドル×@¥124(×8年3月1日の先物レート)=¥62,000

③貸倒引当金の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 2,000 | 貸倒引当金 | 2,000 |

(¥253,000ー¥3,000)×2%ー¥3,000=¥2,000

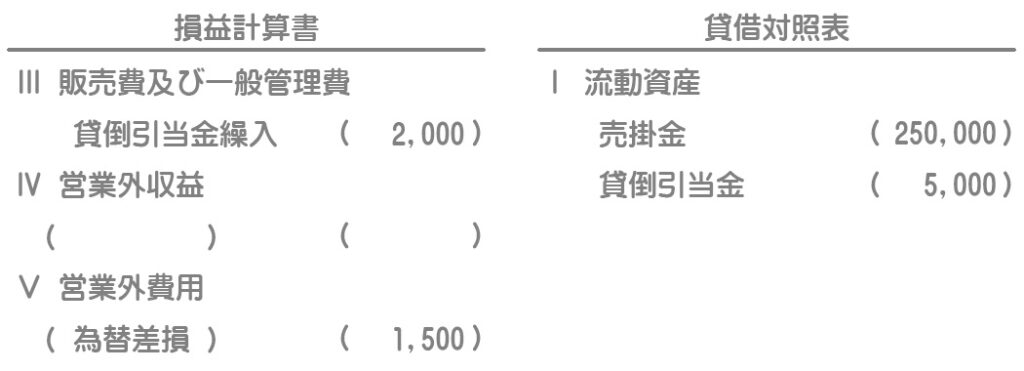

為替差損益

帳簿(仕訳)上は為替差損益としますが、損益計算書に表示するときは貸借を相殺して為替差損(借方残高)または為替差益(貸方残高)のどちらかのみを記載します。