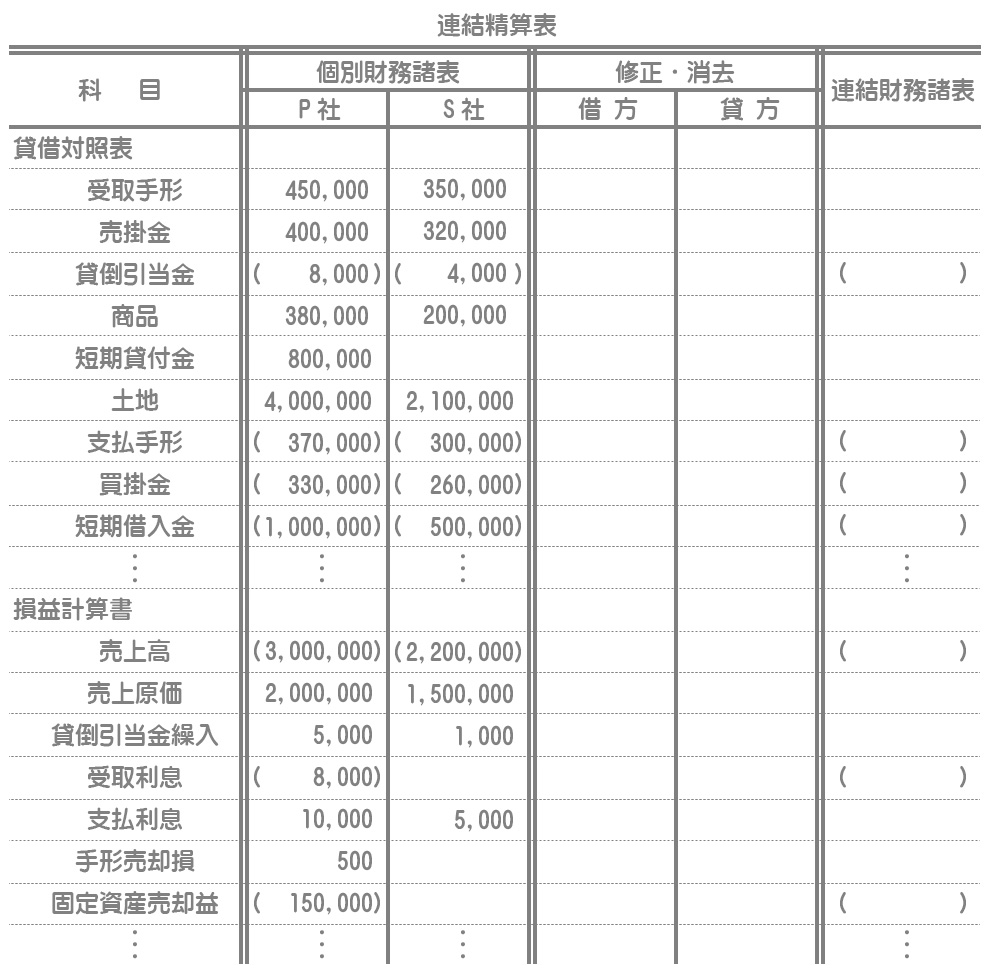

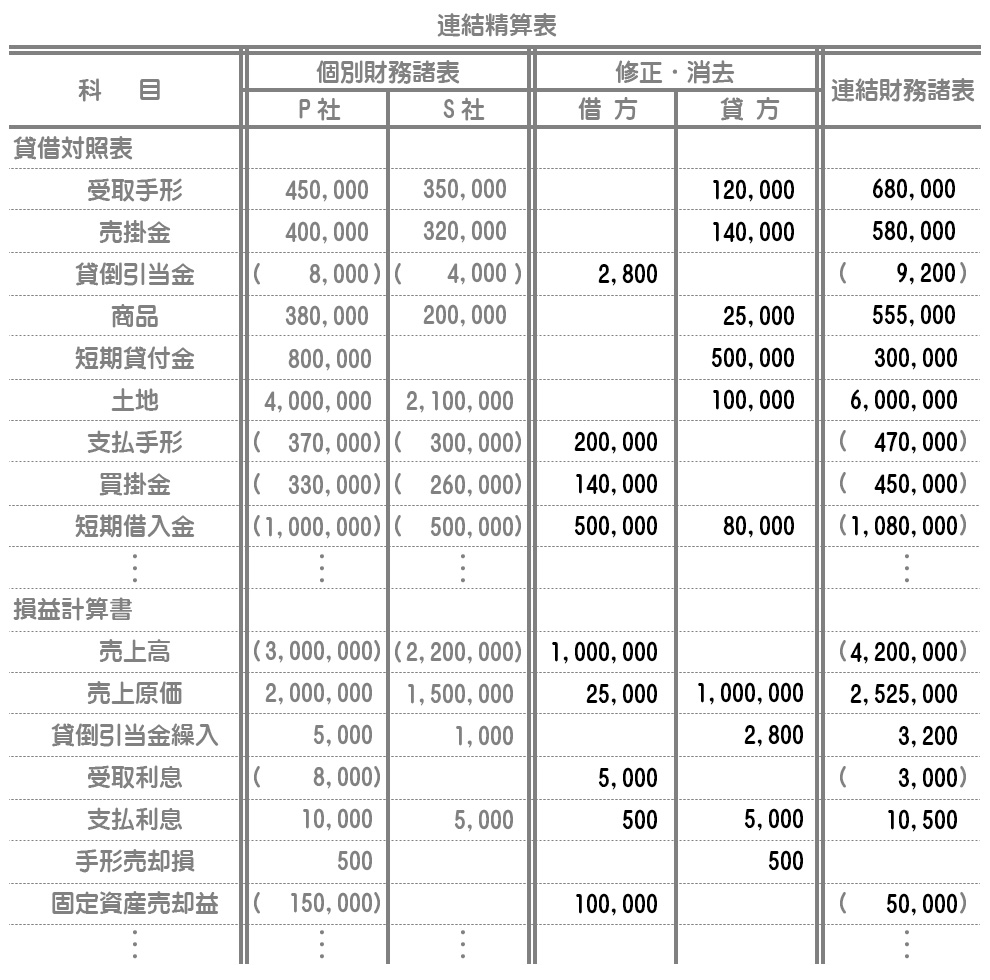

問題

P社は×1年3月31日にS社の発行済み株式総数の60%を取得し、支配を獲得した。次の資料にもとづいて、以下に示す当期(×1年4月1日~×2年3月31日)の連結精算表(一部)を作成しなさい。なお、連結精算表の( )内の金額は貸方の金額を表している。

- ×1年4月1日より、P社はS社に対して商品を販売しており、その売上高は¥1,000,000である。

- S社の期末商品のうちP社から仕入れたものが¥150,000ある。P社はS社に対して商品を販売する際に、P社の仕入原価に20%の利益を付加している。

- P社の売掛金残高のうち¥140,000がS社に対するものである。P社は売掛金の期末残高に対して2%の貸倒引当金を設定している。

- P社の短期貸付金のうち¥500,000は当期首にS社に対して年利率1%で貸し付けたものであり、当期末にS社より1年分の利息を受け取っている。なお、P社は短期貸付金に対して貸倒引当金を設定していない。

- P社がS社から受け取った手形¥300,000のうち、¥100,000は買掛金の支払いのため仕入先に裏書譲渡され、¥80,000は銀行で割り引かれた。この手形の割引による手形売却損¥500であった。残り¥120,000は金庫に保管している。なお、P社は受取手形に対して貸倒引当金を設定していない。

- P社は、当期中に簿価¥600,000の土地をS社に¥700,000で販売している。なお、S社は当期末においてこの土地を保有している。

【連結精算表(一部)】

解答

解説

すべて成果連結の基本的な内容(しかもダウンストリーム)となっているので、全問正解を目指してほしい問題です。1つずつ丁寧に仕訳を書いて、それを連結精算表へ正確に書き写していきましょう。分からない人はこれまでの成果連結の問題をもう一度解きなおしてください。

1.売上高と売上原価の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上高 | 1,000,000 | 売上原価 | 1,000,000 |

2.未実現利益の消去(商品)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 25,000 | 商品 | 25,000 |

原価(売価¥150,000÷1.2)×0.2=利益¥25,000

3.売掛金と買掛金の相殺消去・貸倒引当金の修正

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 140,000 | 売掛金 | 140,000 |

| 貸倒引当金 | 2,800 | 貸倒引当金繰入 | 2,800 |

貸倒引当金:¥140,000×2%=¥2,800

4.短期貸付金と短期借入金の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 短期借入金 | 500,000 | 短期貸付金 | 500,000 |

| 受取利息 | 5,000 | 支払利息 | 5,000 |

受取利息:¥500,000×年利率1%=¥5,000

5.手形取引の修正

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手形 | 120,000 | 受取手形 | 120,000 |

| 支払手形 | 80,000 | 短期借入金 | 80,000 |

| 支払利息 | 500 | 手形売却損 | 500 |

6.未実現利益の消去(土地)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 固定資産売却益 | 100,000 | 土地 | 100,000 |