今回は電子記録債権(債務)、いわゆる「でんさい」というものについて勉強しましょう。電子記録債権は従来の手形や売掛債権のデメリットを克服するものとして近年注目されています。

電子記録債権?なんか次世代的な名前だね。難しそう・・・

電子記録債権は比較的新しい金銭債権なので知らない人も多いかもしれませんが、処理方法自体は前回学習した約束手形とほとんど同じなんです。なので、前回の内容とセットで学習すると効率的ですよ

そっか、じゃあさっそく勉強しよう。ぼくもアップデートしていかないとね。

目次 非表示

電子記録債権とは?

電子記録債権は手形のデメリットを補うものとして近年注目されている新しい金銭債権です。

| 手形 | 電子記録債権 |

|---|---|

| 紛失や盗難などの危険がある。 | ペーパーレスなので紛失や盗難などの危険がない。 |

| 手形振り出しの事務処理に手数がかかる。 | 電子記録するだけなので事務処理が大幅に削減できる。 |

| 印紙を添付しなければならないので印紙税がかかる。 | 印紙の添付は必要ないので印紙税がかからない。 |

電子記録債権にかかる主な取引としては、発生、消滅、譲渡の3つがあります。

電子記録債権(債務)の発生

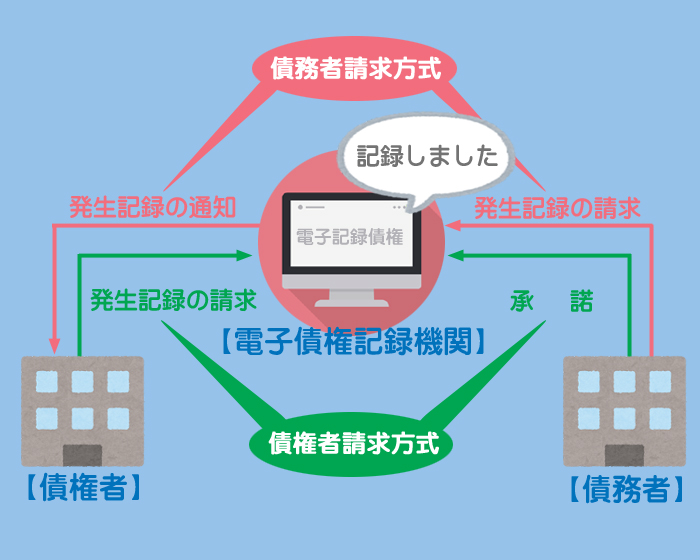

電子記録債権は、債権者または債務者が電子債権記録機関に発生記録の請求を行い、同機関がその記録を行うことによって発生します。債権者は電子記録債権、債務者は電子記録債務で処理します。

- 債務者請求方式:債務者側が発生記録の請求を行う方式。

- 債権者請求方式:債権者側が発生記録の請求を行う方式。この場合は一定期間内に債務者の同意が必要となる。

電子記録債権(債務)は資産(負債)なので、増加すれば借方(貸方)、減少すれば貸方(借方)に記入します。

それでは仕訳を見ていきましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

債務者側の仕訳

債務者の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

電子記録債権勘定(資産)の増加

売掛金勘定(資産)の減少

買掛金勘定(負債)の減少

電子記録債務勘定(負債)の増加

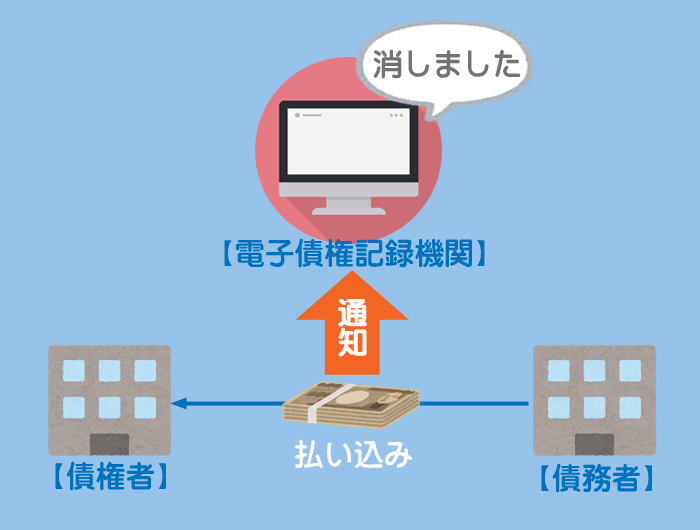

電子記録債権(債務)の消滅

債務者が債権者に支払いを行い、電子債権記録機関がその記録を行うことによって、電子記録債権(債務)は消滅します。

忘れた人はこちら。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

債務者側の仕訳

債務者の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

当座預金勘定(資産)の増加

電子記録債権勘定(資産)の減少

電子記録債務勘定(負債)の減少

当座預金勘定(資産)の減少

まとめ

ちなみに電子記録債権は分割したり、手形と同じように譲渡や割引を行うこともできます。

分割?譲渡?割引?

この辺の話は2級の範囲になるので、ここでは分からなくても大丈夫ですよ。

よくわからないけどとにかく便利ってことだ。これからは電子記録債権が主流になるかもね。

- 電子債権記録機関に必要事項を電子記録することで発生する債権を電子記録債権という。

- 電子記録債権(債務)が発生した場合、債権者は「電子記録債権」(資産)、債務者は「電子記録債務」(負債)で処理する。

- 電子記録債権(債務)が消滅した場合の処理は通常の手形の決済と同じように考えればよい。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

売掛金500円について電子債権記録機関で決済を行うため、取引銀行を通じて債権の発生記録を行った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 500 | ② | 500 |

- ①売掛金、②電子記録債権

- ①電子記録債権、②売掛金

- ①売掛金、②電子記録債務

- ①電子記録債務、②売掛金

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

電子記録債権500円の支払期日が到来し、当座預金口座に振り込まれた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 500 | ② | 500 |

- ①当座預金、②電子記録債権

- ①電子記録債権、②当座預金

- ①当座預金、②電子記録債務

- ①電子記録債務、②当座預金

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

買掛金300円について電子債権記録機関で決済を行うため、取引銀行を通じて債務の発生記録を行った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 300 | ② | 300 |

- ①買掛金、②電子記録債権

- ①電子記録債権、②買掛金

- ①買掛金、②電子記録債務

- ①電子記録債務、②買掛金

4.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

電子記録債務300円の支払期日が到来し、当座預金口座から引き落とされた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 300 | ② | 300 |

- ①当座預金、②電子記録債権

- ①電子記録債権、②当座預金

- ①当座預金、②電子記録債務

- ①電子記録債務、②当座預金

1.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①電子記録債権 | 500 | ②売掛金 | 500 |

得意先に対する売掛金が電子記録債権に変わったので、貸方は「売掛金」(資産)の減少、借方は「電子記録債権」(資産)の増加となります。

2.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①当座預金 | 500 | ②電子記録債権 | 500 |

決済されたとき(支払いを受けたとき)に電子記録債権が消滅するので、貸方は「電子記録債権」(資産の減少)となります。

3.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①買掛金 | 300 | ②電子記録債務 | 300 |

仕入先に対する買掛金が電子記録債務に変わったので、借方は「買掛金」(負債)の減少、貸方は「電子記録債務」(負債)の増加となります。

4.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①電子記録債務 | 300 | ②当座預金 | 300 |

決済されたとき(支払いをしたとき)に電子記録債務が消滅するので、借方は「電子記録債務」(負債の減少)となります。