「いつもニコニコ現金払い」がモットーだった僕のお店もついにクレジットカード決済を導入しました。でもどうやって処理したらいいのかな?普通の「売掛金」と同じでいいの?

処理方法は似ていますが少し違う点があります。

じゃあ仕訳のやり方を教えて。

それでは、今回はクレジット払いで商品を販売したときの処理と敷金などを支払ったときの処理について勉強しましょう。

目次 非表示

クレジット払いによる商品の販売

クレジット売掛金とは?

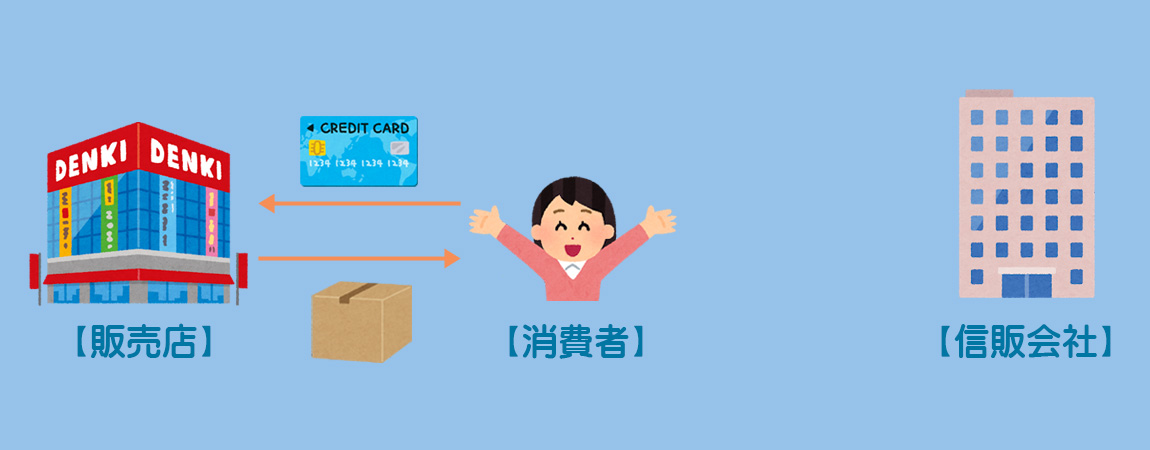

クレジット払いによる商品の販売は次のような流れで行われます。

販売店はクレジットカードの提示と引き換えに商品を渡します。

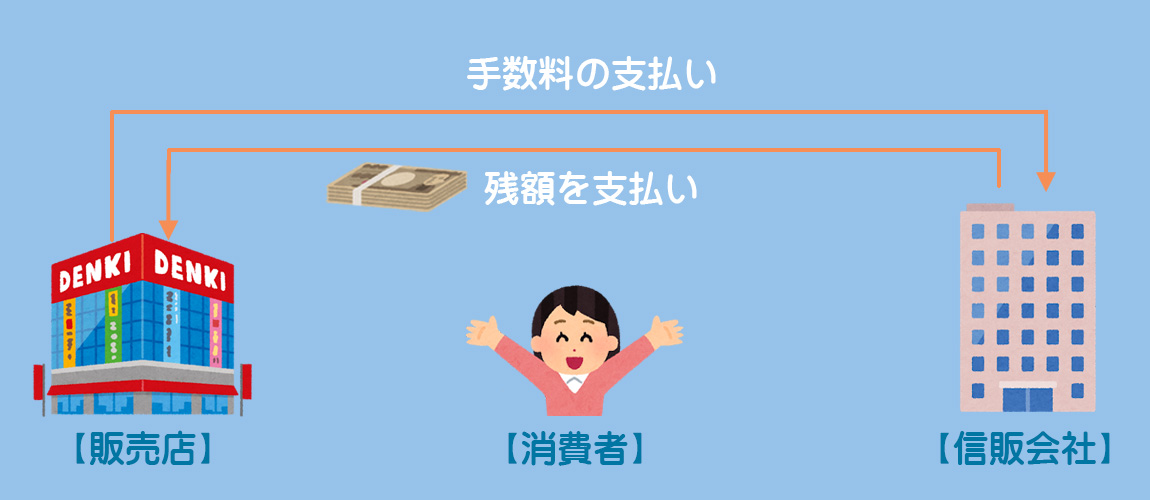

販売店は信販会社から手数料を差し引かれた残額を受け取ります。

信販会社は販売店に代わって消費者から代金を回収します。

クレジットカードによって商品を売り上げた場合、あとで信販会社から代金を受け取れる権利が発生します。この権利はクレジット売掛金勘定 で処理します。

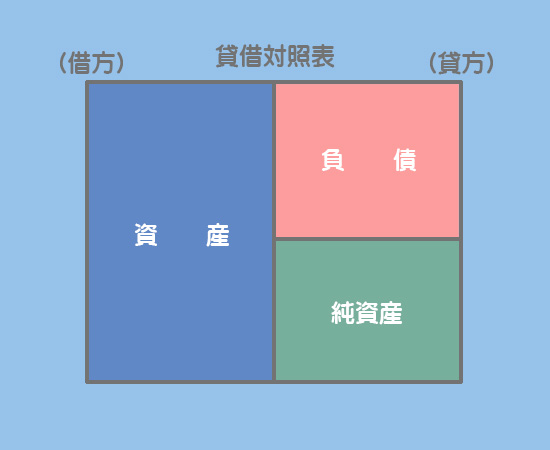

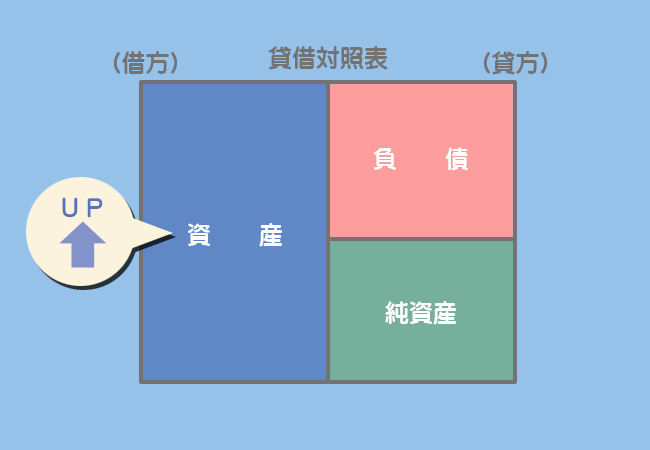

クレジット売掛金は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

売掛金の処理はこちらを参考にしてください。

クレジット売掛金の処理方法

クレジット払いで商品を販売したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 980 | 1,000 | ||

| 20 |

クレジット売掛金勘定(資産)の増加

売上勘定(収益)の増加

支払手数料勘定(費用)の増加

代金を受け取ったときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 980 | 980 |

当座預金勘定(資産)の増加

クレジット売掛金勘定(資産)の減少

敷金などを支払ったときの処理

差入保証金とは?

差し入れた保証金や敷金は原則として契約終了時に返還されます。つまり、一時的に預けているだけと考えられるので差入保証金は資産(将来返してもらえる権利)となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 2,000 | 3,000 | ||

| 1,000 |

差入保証金勘定(資産)の増加

支払手数料勘定(費用)の増加

当座預金勘定(資産)の減少

まとめ

クレジットカードって、販売店は手数料が引かれるだけで何かメリットあるの?

1つは商機を逃さないというメリットがあります。例えば、外国人観光客などは買い物にクレジットカードなどを利用する場合が多いので、カードを使えないお店より使えるお店の方を選ぶケースが多くなるでしょう。

またクレジットカードを使えば、まとまったお金を持っていない人でも分割払いで商品を買えるので、高額な商品が売れやすくなります。

たしかに僕のお店もクレジットカード決済にしてから高い商品が売れるようになった気がする。

その他にも、現金管理の手間が省けるので経理作業を軽減できるなどといったメリットもあります。

なるほど。手数料を払うだけのメリットがお店にもあるんだね。

- クレジットカードで商品を売り上げた場合、販売店はこの売上債権を「クレジット売掛金」(資産)で処理する。

- 取引や賃貸借契約に際して、保証金や敷金等の担保を差し入れた場合は「差入保証金」(資産)で処理する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品800円をクレジット払いの条件で販売した。なお、カード会社への手数料20円は販売時に計上する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| クレジット売掛金 ? | ① ? | 売上 | ② |

- ①820、②840

- ①800、②820

- ①780、②820

- ①780、②800

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

クレジット払いによる商品の販売代金800円からカード会社への支払手数料20円が差し引かれた金額が、当社の当座預金口座に振り込まれた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | ? | ① | ② |

- ①支払手数料、②20

- ①クレジット売掛金、②820

- ①クレジット売掛金、②800

- ①クレジット売掛金、②780

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

営業用の事務所の賃借契約を結び、保証金600円、初月の家賃200円および不動産会社への仲介手数料100円を普通預金口座から振り込んで支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① ? ② | 600 200 100 | 普通預金 | 900 |

- ①前払金、②支払家賃

- ①前払金、②支払手数料

- ①差入保証金、②支払家賃

- ①差入保証金、②支払手数料

1.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| クレジット売掛金 支払手数料 | ①780 20 | 売上 | ②800 |

カード会社への手数料を販売時に計上する場合、手数料は「支払手数料」(費用)で処理をします。また、販売代金800円から支払手数料20円を差し引いた金額780円を「クレジット売掛金」(資産)とします。

2.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 780 | ①クレジット売掛金 | ②780 |

クレジット売掛金の金額は、販売代金800円から支払手数料20円を差し引いた金額780円となります。

なお、カード会社への手数料は販売時に計上せずに回収時に計上する処理も考えられます。その場合の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| クレジット売掛金 | 800 | 売上 | 800 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 支払手数料 | 780 20 | クレジット売掛金 | 800 |

3.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①差入保証金 支払家賃 ②支払手数料 | 600 200 100 | 普通預金 | 900 |

事務所や店舗などの賃借契約に際して、支払った保証金や敷金は「差入保証金」(資産)、家賃の支払額は「支払家賃」(費用)、仲介会社等への手数料は「支払手数料」(費用)で処理をします。