第5章では主に商品売買以外の債権債務について勉強します。

債権債務ってなに?

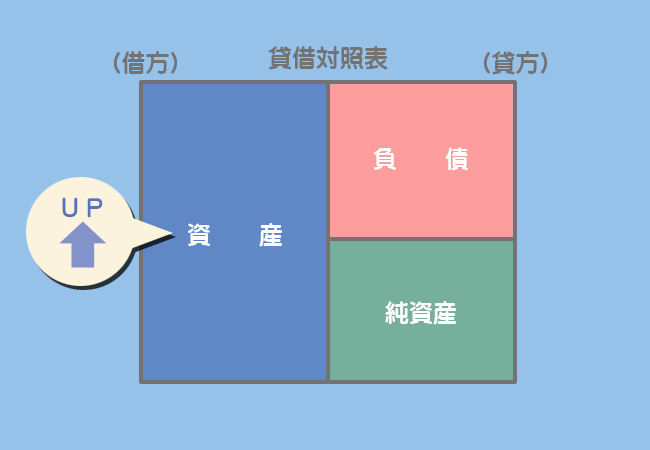

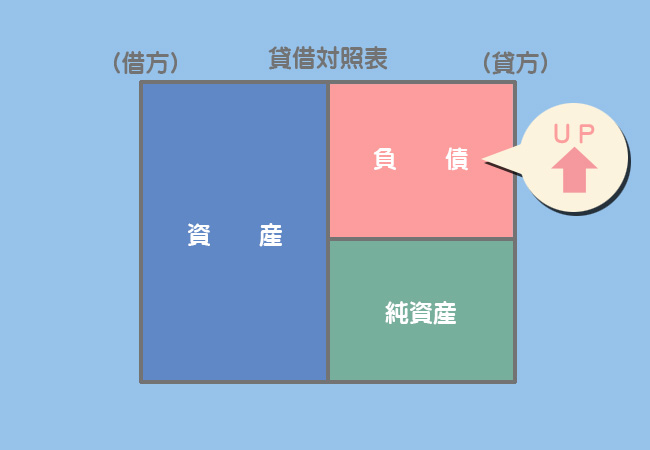

ざっくり言うと、債権とはお金をもらえる権利、債務とはお金を払う義務のことです。そして、簿記ではこのような権利・義務は資産・負債として扱います。

ふむふむ。

この章で学習する債権債務の仕訳はほぼワンパターンですが、利息の計算は苦手とする人が多いのでしっかりと勉強しましょう。

目次 非表示

借入金と貸付金

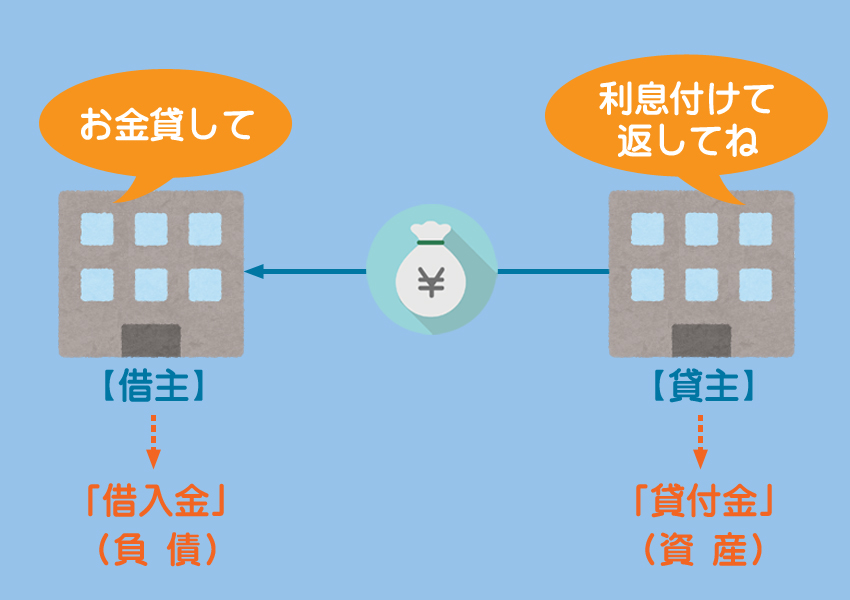

借入金・貸付金とは?

借入金・貸付金とはいわゆる”借金”のことです。

お金を借りた場合は借入金(かりいれきん)勘定で処理し、お金を貸した場合は貸付金(かしつけきん)勘定で処理をします。

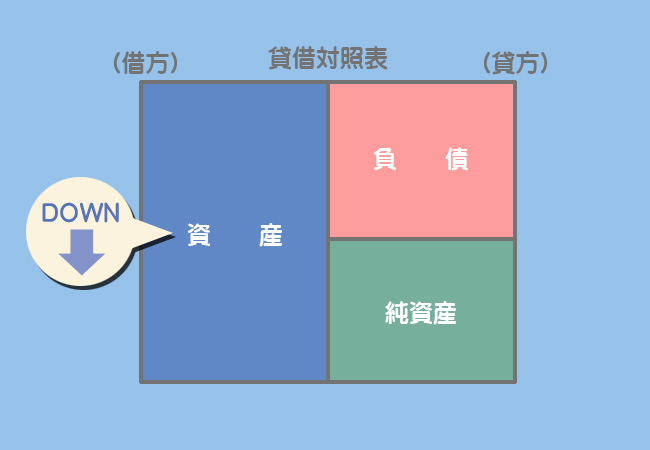

借入金勘定は将来お金を返さなければならないという義務なので負債となります。また、貸付金勘定は将来お金を返してもらえるという権利なので資産となります。

お金を借りたとき・返したときの仕訳

お金を借りたとき

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

現金勘定(資産)の増加

借入金勘定(負債)の増加

お金を返したとき

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,100 | ||

| 100 |

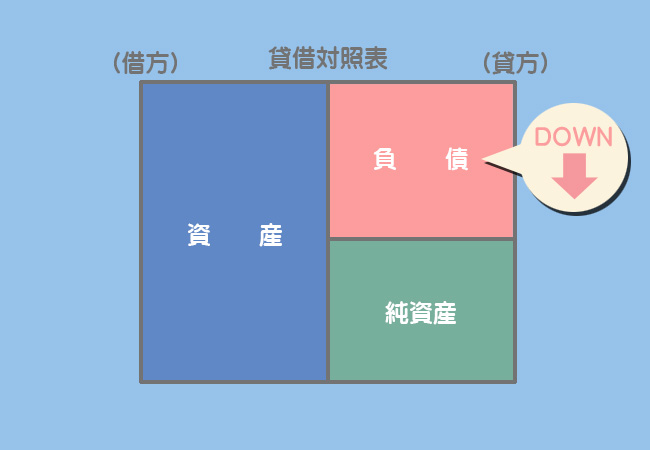

借入金勘定(負債)の減少

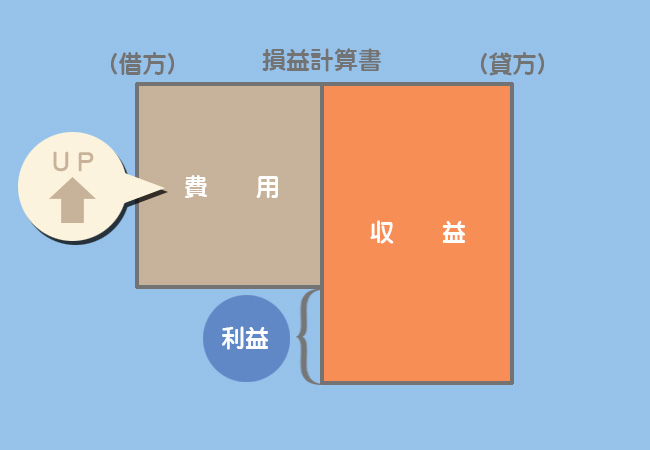

支払利息勘定(費用)の増加

現金勘定(資産)の減少

お金を貸したとき・返してもらったときの仕訳

お金を貸したとき

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 2,000 | 2,000 |

貸付金勘定(資産)の増加

お金を返してもらったとき

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 2,200 | 2,000 | ||

| 200 |

貸付金勘定(資産)の減少

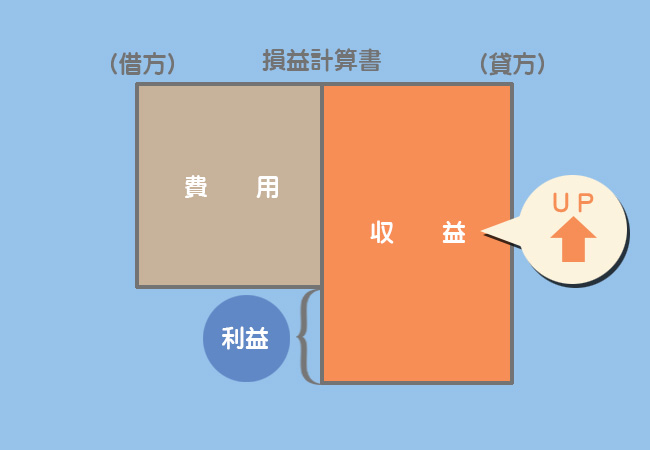

受取利息勘定(収益)の増加

利息の計算方法

問題によっては利息の金額を自分で計算しなければならない場合もありますので、月割で計算する方法と日割で計算する方法について説明します。

利息を月割計算する方法

(例)借入金額¥120,000、年利率3.65%、借入期間4か月

利息を日割計算する方法

(例)借入金額¥120,000、年利率3.65%、借入期間180日

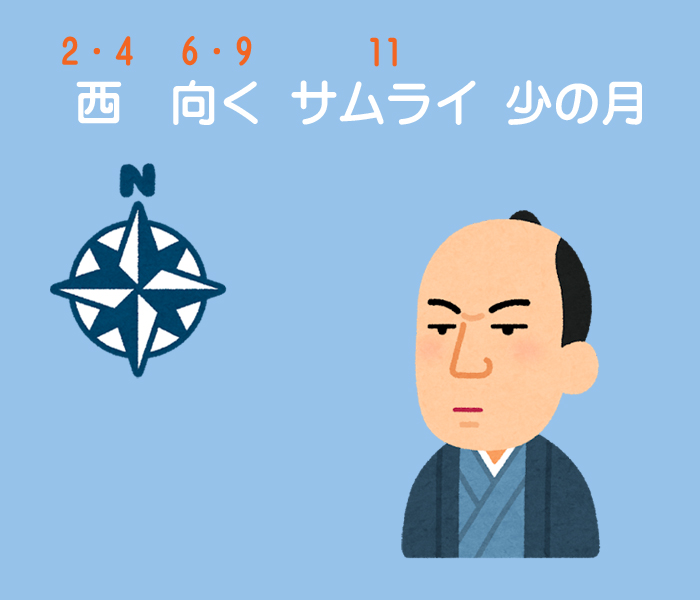

2月・4月・6月・9月・11月は日数が少ない月(2月は28日、4月・6月・9月・11月は30日)で、それ以外の月は31日です。これを「西向くサムライ少の月」と覚えましょう。

ちなみに、なぜサムライが11月なのかというと、11(十一)を漢字で縦に書くと武士の「士」に似ているからだそうです。

【参考】役員に対するお金の貸し借り

会社がその会社の役員(社長・取締役など)に対して貸し付ける場合は、重要性を考慮し、通常の貸付金とは区別して役員貸付金勘定(資産)を使います。

また会社が役員からお金を借り入れた場合は、通常の借入金とは区別して役員借入金勘定(負債)を使います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 役員貸付金 | 1,000 | 当座預金 | 1,000 |

まとめ

一般的にお金の貸し借りをするときは借用証書というものを作成して行います。しかし、借用証書には収入印紙を貼る必要があります。

収入印紙って結構高い場合もあるんだよね。

はい。それに一般的な借り入れには審査に時間がかかったり、財務状況によっては審査に通らなかったりする場合もあります。

人様からお金を借りるって大変なんだよ。誰かが「金は命より重い」って言ってたしね。

そこで、借用証書の代わりに約束手形を振り出してお金を貸し借りする場合もあります。次回はその勉強をしましょう。

- お金を借りた時は「借入金」(負債)、お金を貸した時は「貸付金」(資産)で処理する。

- 利息を支払った時は「支払利息」(費用)、利息を受け取った時は「受取利息」(収益)で処理する。

- 役員に対するお金の貸し借りは「役員貸付金」「役員借入金」で処理する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

A銀行から現金100円を借り入れた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

- ①現金、②借入金

- ①借入金、②現金

- ①貸付金、②現金

- ①現金、②貸付金

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

A銀行から借りていた100円について、利息とともに現金で支払った。なお、借入期間は1年、利率は年5%で利息は返済時に一括で支払う契約である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ? ① | 100 ? | 現金 | ② |

- ①受取利息、②105

- ①支払利息、②105

- ①支払利息、②150

- ①受取利息、②150

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

取引先B社に対して200円を貸し付け、普通預金口座から振り込んだ。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 200 | ② | 200 |

- ①普通預金、②貸付金

- ①貸付金、②普通預金

- ①受取利息、②普通預金

- ①普通預金、②受取利息

4.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

取引先B社に貸し付けていた200円が利息とともに普通預金口座に振り込まれた。なお、貸付期間は6か月、利率は年10%で利息は返済時に一括で受け取る契約である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | ① | ? ② | 200 ? |

- ①220、②支払利息

- ①220、②受取利息

- ①210、②支払利息

- ①210、②受取利息

1.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①現金 | 100 | ②借入金 | 100 |

借方は「現金」(資産)の増加となります。借り入れを行った場合、貸方は「借入金」(負債)の増加となります。

2.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借入金 ①支払利息 | 100 5 | 現金 | ②105 |

借入金を返済したときは、借方は「借入金」(負債の減少)となります。また、支払った借入金の利息は「支払利息」(費用)で処理します。なお、支払利息の金額は次のように計算します。

借入金100円×年利率5%(0.05)=5円

3.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①貸付金 | 200 | ②普通預金 | 200 |

貸付けを行った場合は、借方は「貸付金」(資産)の増加となります。

4.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | ①210 | 貸付金 ②受取利息 | 200 10 |

貸付金の返済を受けたときは、貸方は「貸付金」(資産の減少)となります。また、受け取った貸付金の利息は「受取利息」(収益)で処理します。なお、受取利息の金額は次のように計算します。

貸付金200円×年利率10%(0.1)×6か月/12か月=10円