今回もまたまた問題からです。

もういいよ。どうせまた間違えるんでしょ。

う~ん。こうかな?

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 旅費交通費 | 1,000 | 現金 | 1,000 |

はい、不正解です。

やっぱりね。。。

目次 非表示

仮払金と仮受金の処理方法

仮払金・仮受金とは?

現金等を授受したが処理すべき相手勘定が不明である場合や金額が未確定である場合、その勘定科目や金額が判明するまで仮払金(かりばらいきん)勘定(資産)または仮受金(かりうけきん)勘定(負債)を使って処理します。

仮払金の処理方法

現金等を仮払いしたときの仕訳

現金を渡した時点では実際の出張旅費がいくらになるのかまだわかりません。そこで、この金額を一時的に仮払金勘定で処理しておきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 10,000 | 10,000 |

仮払金勘定(資産)の増加

現金勘定(資産)の減少

金額や勘定科目が確定したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 8,000 | 10,000 | ||

| 2,000 |

旅費交通費勘定(費用)の増加

現金勘定(資産)の増加

仮払金勘定(資産)の減少

仮受金の処理方法

現金等を仮受けしたときの仕訳

当座預金口座へ振り込まれた時点では内容が不明なので、どの勘定科目で処理すべきかわかりません。そこで、この金額を一時的に仮受金勘定(負債)で処理しておきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 5,000 | 5,000 |

当座預金勘定(資産)の増加

仮受金勘定(負債)の増加

金額や勘定科目が確定したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 5,000 | 5,000 |

仮受金勘定(負債)の減少

売掛金勘定(資産)の減少

受取商品券の処理方法

受取商品券とは?

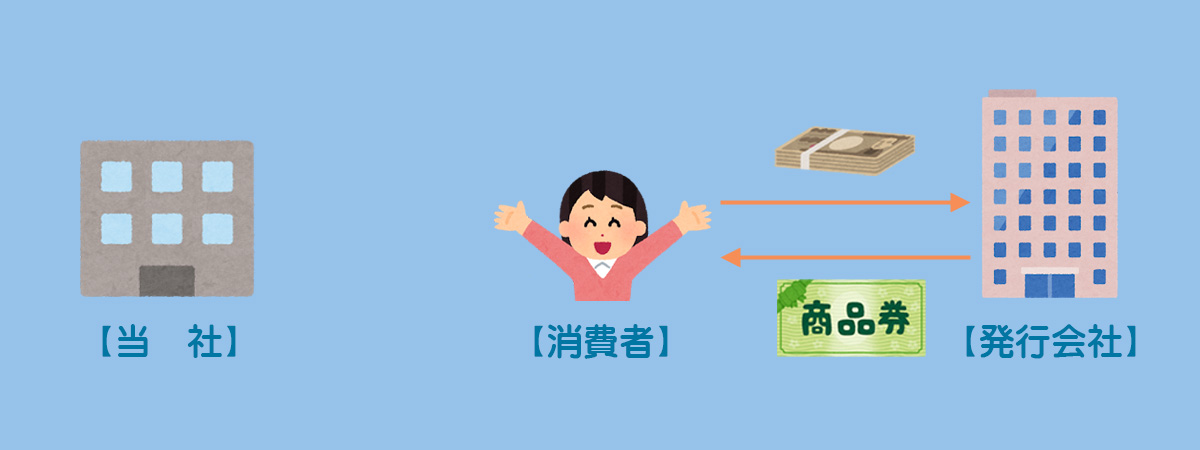

商品の代金を信販会社などが発行した商品券で受け取った場合は受取商品券勘定で処理します。受取商品券はあとで発行会社に代金を請求できる権利なので資産です。

受取商品券に関する一連の流れを簡単に説明すると次のようになります。

消費者は信販会社などが発行した商品券を購入します。

消費者が商品券で買い物をした場合、その商品券と引き換えに商品を引き渡します。

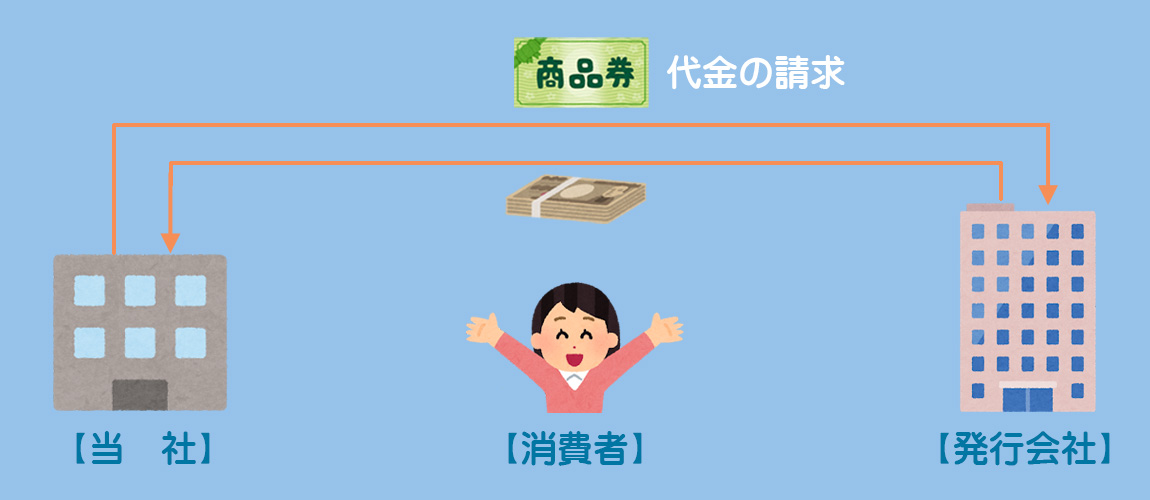

後日、商品券の発行元に対して商品券の代金を請求します。

受取商品券の処理

商品券と引換えに商品を販売したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 500 |

受取商品券勘定(資産)の増加

売上勘定(収益)の増加

精算したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 500 |

受取商品券勘定(資産)の減少

商品券を使用したときの仕訳

受け取った商品券は、精算せずに消耗品などの購入代金として使用することもできます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 500 |

消耗品費勘定(費用)の増加

まとめ

思ったんだけど、商品券ってなんのメリットがあるの?現金でも同じじゃない?

例えば図書券(図書カード)を考えてみてください。図書券は基本的に書店でしか使えないので、書店側からするとお客さんを引き付ける効果などがあるわけです。

じゃあ消費者にとっては?

商品券をもらったことがある人は何となくわかると思いますが、現金でもらうよりも相手の心遣いを感じて少しうれしい気持になります。贈り物としては最適です。

たしかに使い道は限られるけど現金でもらうよりうれしいかも。

ほかにも、特定業種や地域の振興などを目的として政策的な意味合いで発行される場合もありますね。

- 現金等を授受したが処理すべき相手勘定が不明である場合や金額が未確定である場合、勘定科目等が分かるまで仮払金勘定(資産)または仮受金勘定(負債)を使って処理する。

- 処理すべき勘定科目等が判明したときは、仮払金勘定・仮受金勘定から適切な科目へ振り替える。

- 信販会社などが発行した商品券を受け取ったときは受取商品券勘定(資産)で処理する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

従業員A氏の出張にあたり、出張旅費の概算額500円を現金で手渡した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 500 | ② | 500 |

- ①旅費交通費、②現金

- ①仮払金、②現金

- ①仮受金、②現金

- ①現金、②仮払金

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

出張中の従業員A氏から当座預金口座へ800円の振り込みがあったが、その内容は不明である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 800 | ② | 800 |

- ①当座預金、②仮払金

- ①当座預金、②仮受金

- ①仮払金、②当座預金

- ①仮払金、②当座預金

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

従業員A氏が出張から戻り、出張の旅費で400円を使ったとの報告を受け、出張旅費の概算額500円との差額を現金で受け取った。また、先の当座預金口座への振込額800円は売掛金の回収額であることが判明した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ? 現金 ① | 400 100 800 | ② 売掛金 | 500 800 |

- ①仮受金、②仮払金

- ①仮払金、②仮受金

- ①旅費交通費、②仮払金

- ①旅費交通費、②仮受金

4.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品800円を売り上げ、代金のうち600円は信販会社が発行している商品券で受け取り、残額は現金で受け取った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① ② | 600 200 | 売上 | 800 |

- ①前受金、②現金

- ①仮受金、②現金

- ①現金、②受取商品券

- ①受取商品券、②現金

5.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

信販会社が発行している商品券600円を精算し、手数料10円が差し引かれた残額を現金で受け取った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 支払手数料 | ① 10 | ② | ? |

- ①590、②仮受金

- ①600、②前受金

- ①600、②受取商品券

- ①590、②受取商品券

1.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①仮払金 | 500 | ②現金 | 500 |

出張旅費の概算額のように一時的に「とりあえず」現金などを渡した場合は、処理すべき勘定科目や金額が判明するまでの間、「仮払金」(資産)で処理をしておきます。

2.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①当座預金 | 800 | ②仮受金 | 800 |

現金等をとりあえず「いったん」受け取った場合は、処理すべき勘定科目や金額が判明するまでの間、「仮受金」(負債)で処理をしておきます。

3.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 旅費交通費 現金 ①仮受金 | 400 100 800 | ②仮払金 売掛金 | 500 800 |

処理すべき勘定科目が判明したので、前渡ししていた仮払金(資産)を減らして400円を「旅費交通費」(費用)へ振り替えます。残額の100円については出張で使わずに返金を受けたので「現金」(資産)の増加となります。

また、「仮受金」(負債)についても処理すべき勘定科目が判明したので、まずこれを減らします。貸方は売掛金を回収したということで「売掛金」(資産)を減らします。

4.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①受取商品券 ②現金 | 600 200 | 売上 | 800 |

他社が発行した商品券を受け取ったときは「受取商品券」(資産)で処理をします。

5.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 支払手数料 | ①590 10 | ②受取商品券 | 600 |

受け取った商品券を精算したときは「受取商品券」(資産)を減らします。差し引かれた手数料は「支払手数料」(費用)とし、手数料を差し引かれた後の残額(受取商品券600円ー支払手数料10円)は現金で受け取ったので「現金」(資産)の増加とします。