ご利用方法

- 知識の総点検や試験前の総復習などにお使いください。1問30秒~1分で解答できるのが理想的です。

- 電卓不要なので通勤通学などのスキマ時間でご利用いただけます。

- 答えを紙に書いたりする必要はありません。頭の中で仕訳をイメージできればOKです。

- 計算を容易にするために、数値を極端に小さくしています。

- 勘定科目をクリック(タップ)すると、科目の分類を表示できます。

- 勘定科目は各設問ごとに与えられているものを使用してください。なお、統一試験の第1問(仕訳問題)では、勘定科目を記号で答えさせるパターンが多いので注意してください。

- 学習の管理にチェックシートをご活用ください。

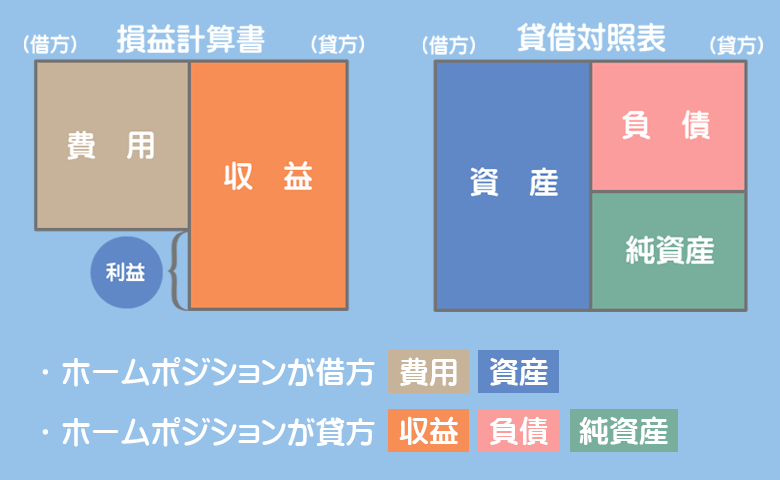

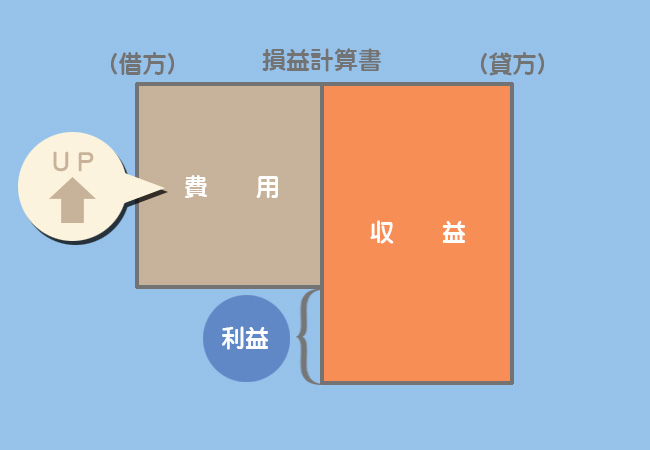

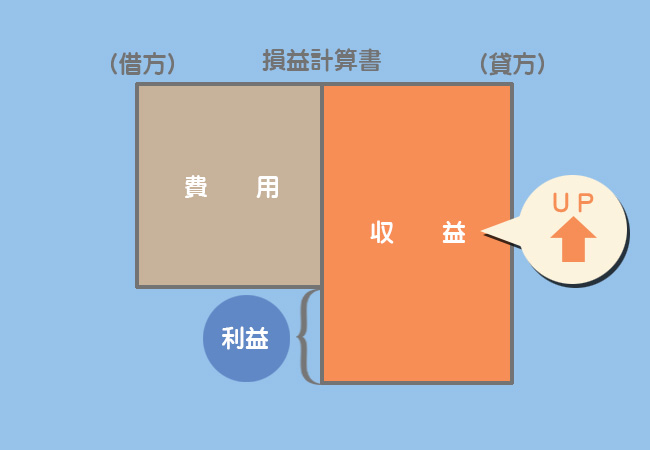

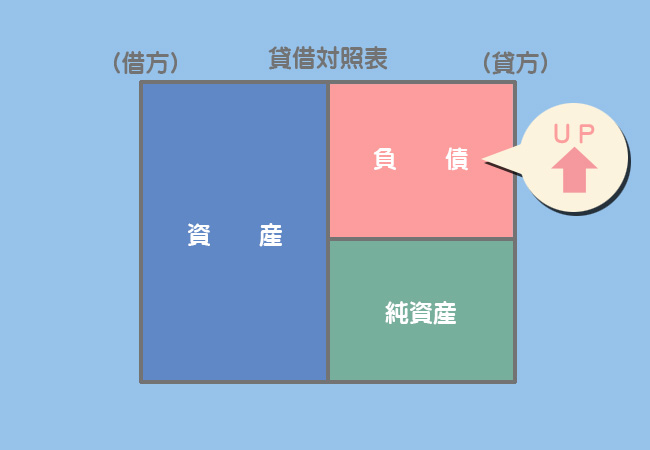

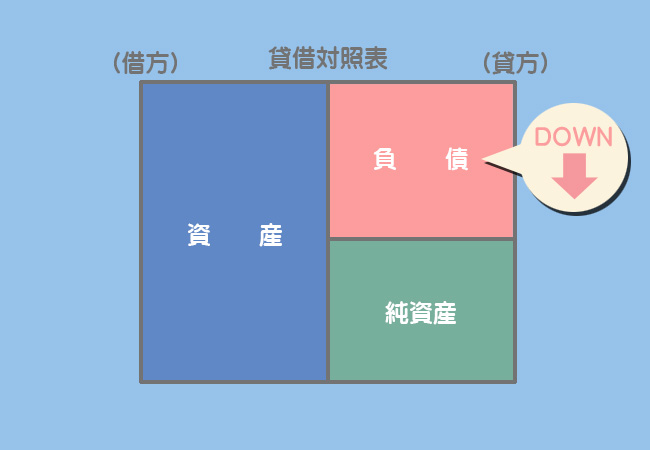

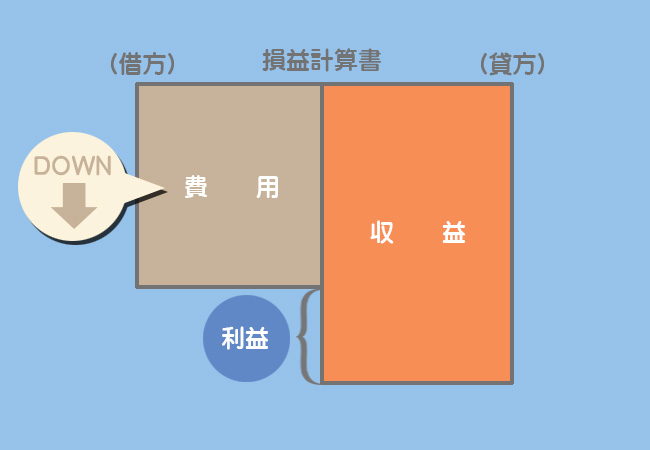

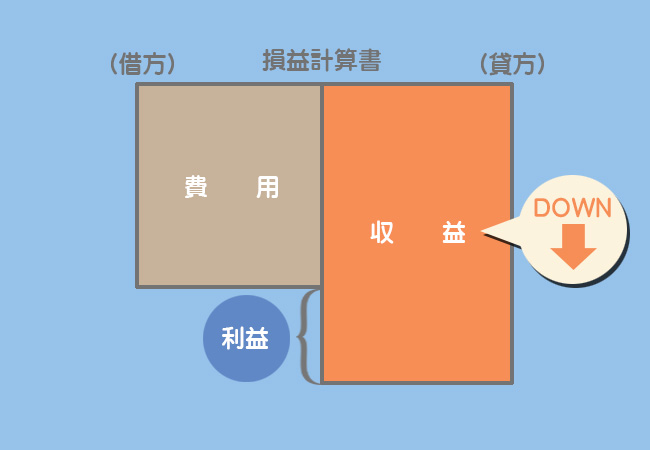

まずこの図を頭に入れよう

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

現金勘定(資産)の増加

売掛金勘定(資産)の減少

【ヒント】

①送金小切手は通貨代用証券なので、借方は現金の増加とします。

②売掛金の回収なので、貸方は売掛金の減少です。

※「得意先」とは商品の販売先のことです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

現金勘定(資産)の減少

【ヒント】

①現金の帳簿残高を実際有高に合わせるため、貸方は現金の減少です。

②相手の借方を現金過不足とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

営業費勘定(費用)の増加

【ヒント】

①営業費の記帳漏れなので、借方は営業費200の増加です。

②相手の貸方を現金過不足とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

雑損勘定(費用)の増加

【ヒント】

①現金過不足の借方残高100円(=Q2の300円ーQ3の200円)を無くすために、貸方に記入します

②相手の借方を雑損とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 | ||

| 100 | 100 |

当座預金勘定(資産)の増加

普通預金勘定(資産)の減少

支払手数料勘定(費用)の増加

現金勘定(資産)の減少

【ヒント】

①借方は当座預金が1,000増加し、貸方は普通預金が1,000減少します。

②支払った手数料100は借方に費用の支払手数料として、貸方は現金の減少となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 810 | ||

| 300 | |||

| 10 |

当座預金勘定(資産)の増加

普通預金勘定(資産)の減少

定期預金勘定(資産)の増加

支払手数料勘定(費用)の増加

【ヒント】

①借方は、当座預金500、定期預金300、および支払手数料10の増加とします。

②貸方は普通預金の減少となります。金額は借方の合計額を持ってきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

通信費勘定(費用)の増加

普通預金勘定(資産)の減少

【ヒント】

①携帯電話の利用料金は通信費で処理するので、借方は通信費100の増加となります。

②貸方は普通預金の減少です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

普通預金勘定(資産)の増加

受取利息勘定(収益)の増加

【ヒント】

①借方は普通預金の増加、貸方は受取利息の増加となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 300 | ||

| 700 |

仕入勘定(費用)の増加

当座預金勘定(資産)の減少

買掛金勘定(負債)の増加

【ヒント】

①借方に仕入1,000を記入します。

②貸方は、小切手を振り出したので当座預金300が減少します。

③貸借の差額が買掛金の増加となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 1,500 | ||

| 1,000 |

現金勘定(資産)の増加

売上勘定(収益)の増加

売掛金勘定(資産)の増加

【ヒント】

①貸方に売上1,500を記入します。

②他社振出の小切手は通貨代用証券なので、借方は現金500が増加します。なお、”同社”とは直前に出てきた会社(乙社)を意味します。

③貸借の差額が売掛金の増加となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

当座預金勘定(資産)の増加

売掛金勘定(資産)の減少

【ヒント】

①自己振出小切手を受け取ったときは、当座預金の増加(減少の取消)とします。

②売掛金の回収なので、貸方は売掛金の減少とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

当座預金勘定(資産)の増加

売掛金勘定(資産)の減少

【ヒント】

①「ただちに」当座預金に預け入れた場合は、現金勘定を経由せずに当座預金の増加とします。

②売掛金の回収なので、貸方は売掛金の減少とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,050 | 1,000 | ||

| 50 |

普通預金勘定(資産)の増加

定期預金勘定(資産)の減少

受取利息勘定(収益)の増加

【ヒント】

①定期預金1,000が減少するので、これを貸方に記入します。

②受け取った利息は受取利息(収益)となるので、これを貸方に記入します。

③借方は普通預金の増加です。金額は定期預金の元本と利息の合計額(貸方合計)となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

支払地代勘定(費用)の増加

普通預金勘定(資産)の減少

【ヒント】

①土地の賃借料は支払地代(費用)で処理するので、借方にこれを記入します。

②普通預金口座から支払っているので、貸方は普通預金の減少です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 700 | 700 |

買掛金勘定(負債)の減少

当座預金勘定(資産)の減少

【ヒント】

①買掛金を支払ったので、借方は買掛金700の減少です。

②小切手を振り出したので、貸方は当座預金の減少となります。当座預金の残高がマイナス(貸方残高)となる場合でも期中においては当座預金で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

当座預金勘定(資産)の増加

(マイナスになっているものをゼロにする)

当座借越勘定(負債)の増加

【ヒント】

①決算において当座預金の残高がマイナス(貸方残高)となっている場合は、当座借越(負債)に振り替えます。なお、「借入金」とする場合もあります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

当座借越勘定(負債)の減少

(残高をゼロに戻す)

当座預金勘定(資産)の減少

(再びマイナスの状態に戻す)

【ヒント】

①当座借越がある場合は、翌期首に再振替仕訳(前期末に行った仕訳の貸借逆の仕訳)を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 1,000 | ||

| 600 | |||

| 100 |

通信費勘定(費用)の増加

小口現金勘定(資産)の減少

消耗品費勘定(費用)の増加

雑費勘定(費用)の増加

【ヒント】

①借方に通信費、消耗品費、雑費の増加を記入します。

②小口現金からの支払いなので、貸方は小口現金の減少とします。金額は借方の合計金額をそのまま持ってきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

小口現金勘定(資産)の増加

当座預金勘定(資産)の減少

【ヒント】

①定額資金前渡制度(インプレスト・システム)では、使った金額と同額を補給するので、借方は小口現金の増加1,000(Q18の支払額)となります。

②小切手を振り出しているので、貸方は当座預金の減少です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 480 | 500 | ||

| 20 |

普通預金勘定(資産)の増加

売掛金勘定(資産)の減少

支払手数料勘定(費用)の増加

【ヒント】

①得意先に対する掛代金を回収したので、貸方は売掛金500の減少とします。

②振込手数料は当社負担なので、借方に支払手数料20を記入します。

③貸借の差額が手取額となるので、これを普通預金の増加とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

買掛金勘定(負債)の減少

仕入勘定(費用)の減少

【ヒント】

①商品を返品したときは、商品を仕入れたとき(仕入300/買掛金300)の貸借逆の仕訳をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

売上勘定(収益)の減少

売掛金勘定(資産)の減少

【ヒント】

①商品の返品を受けたときは、商品を販売したとき(売掛金1,000/売上1,000)の貸借逆の仕訳をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 900 | ||

| 100 |

仕入勘定(費用)の増加

買掛金勘定(負債)の増加

当座預金勘定(資産)の減少

【ヒント】

①商品を掛けで仕入れたので、貸方は買掛金900の増加とします。

②引取運賃は小切手を振り出して支払ったので、貸方は当座預金100の減少とします。

③当社負担の仕入諸掛は仕入原価に含めるので、借方の仕入は貸方の合計額となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 900 | 900 | ||

| 100 | 100 |

仕入勘定(費用)の増加

買掛金勘定(負債)の増加

立替金勘定(資産)の増加

現金勘定(資産)の減少

【ヒント】

①商品を掛けで仕入れたので、貸方は買掛金900の増加とします。

②引取運賃は現金で支払ったので、貸方は現金100の減少とします。

③相手負担の仕入諸掛は資産の立替金で処理するので、借方の仕入の金額は商品代金のみとします。なお、このほかに買掛金と相殺する方法もあります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 700 | 700 | ||

| 50 | 50 |

売掛金勘定(資産)の増加

売上勘定(収益)の増加

発送費勘定(費用)の増加

現金勘定(資産)の減少

【ヒント】

①指示にある通り、商品代金に送料を加えた金額700を売掛金および売上として計上します。

②送料を支払ったときは発送費で処理をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 200 | ||

| 300 |

仕入勘定(費用)の増加

買掛金勘定(負債)の増加

支払手形勘定(負債)の増加

【ヒント】

①商品を仕入れたので、借方は仕入500の増加です。

②代金のうち200円は掛けなので、貸方は買掛金200の増加となります。

③残額は約束手形を振り出して支払ったので、貸借の差額を支払手形の増加とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

支払手形勘定(負債)の減少

当座預金勘定(資産)の減少

【ヒント】

①支払手形の代金を支払ったので、借方は支払手形300の減少とします。

②当座預金から支払ったので、貸方は当座預金の減少です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 700 | 700 |

受取手形勘定(資産)の増加

売掛金勘定(資産)の減少

【ヒント】

①約束手形を受け取ったので、借方は受取手形の増加です。

②得意先に対する掛代金の回収なので、貸方は売掛金の減少となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

買掛金勘定(負債)の減少

電子記録債務勘定(負債)の増加

【ヒント】

①債務の発生記録を行なったので、貸方は電子記録債務の増加とします。

②買掛金が電子記録債務に変わったので、借方は買掛金の減少です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

電子記録債務勘定(負債)の減少

当座預金勘定(資産)の減少

【ヒント】

①電子記録債務を支払ったので、借方は電子記録債務の減少とします。

②当座預金口座から支払ったので、貸方は当座預金の減少です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

電子記録債権勘定(資産)の増加

売掛金勘定(資産)の減少

【ヒント】

①債権の発生記録を行なったので、借方は電子記録債権の増加とします。

②売掛金が電子記録債権に変わったので、貸方は売掛金の減少となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 1,000 | ||

| 900 |

支払手数料勘定(費用)の増加

売上勘定(収益)の増加

クレジット売掛金勘定(資産)の増加

【ヒント】

①商品を販売したので、貸方は売上1,000の増加となります。

②手数料100は販売時に計上するので、これを借方に支払手数料として記入します。

②手数料を差し引いた金額(貸借の差額)をクレジット売掛金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 900 | 900 |

普通預金勘定(資産)の増加

クレジット売掛金勘定(資産)の減少

【ヒント】

①クレジット売掛金の代金900が入金されたので、貸方をクレジット売掛金の減少とします。

②普通預金口座に振り込まれたので、借方は普通預金の増加となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,100 | 1,100 |

土地勘定(資産)の増加

未払金勘定(負債)の増加

【ヒント】

①仲介手数料と土地の整地費用は付随費用として土地の取得原価に含めます。

②この土地は販売目的によるものではないので、貸方は買掛金ではなく未払金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 520 | 500 | ||

| 20 |

仕入勘定(費用)の増加

買掛金勘定(負債)の増加

現金勘定(資産)の減少

【ヒント】

①販売用のパソコンなので、購入金額は仕入と買掛金で処理をします。

②引取運賃は現金で支払っているので、貸方は現金20の減少です。

③仕入諸掛の引取運賃は仕入原価に含めます。付随費用について、どちらが負担するかの指示がない場合は、当社負担と考えてください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

土地勘定(資産)の増加

現金勘定(資産)の減少

【ヒント】

①土地の整地費用は付随費用として土地の取得原価に含めます。固定資産を使用できる状態にするための費用も付随費用となります。なお、付随費用は必ずしも購入時に発生するとは限りません。

②現金で支払っているので、貸方は現金の減少です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

修繕費勘定(費用)の増加

現金勘定(資産)の減少

【ヒント】

①固定資産を修理するための費用は修繕費となるので、借方は修繕費の増加となります。付随費用ではないので注意してください。

②現金で支払っているので、貸方は現金の減少です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

減価償却費勘定(費用)の増加

【ヒント】

①減価償却費の金額は「(取得原価¥1,000ー残存価額¥0)÷耐用年数10年=¥100」です。

②間接法なので、貸方は減価償却累計額とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 50 | 50 |

減価償却費勘定(費用)の増加

【ヒント】

①減価償却費は、取得日(使用開始日)から決算日までの期間で月割計算します。したがって、減価償却費の金額は「(取得原価¥1,000ー残存価額¥0)÷耐用年数10年×6か月/12か月=¥50」です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 1,000 | ||

| 800 | |||

| 100 |

備品勘定(資産)の減少

未収入金勘定(資産)の増加

固定資産売却損勘定(費用)の増加

【ヒント】

①固定資産を売却したので、貸方は備品1,000(取得原価)の減少です。

②固定資産を売却したときは、これに係る減価償却累計額も減少させます。したがって、借方に減価償却累計額100の減少を記入します。

③固定資産の売却代金は、営業取引によるものではないため未収入金で処理します。したがって、借方に未収入金800の増加を記入します。

④貸借の差額100を固定資産売却損とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 1,000 | ||

| 50 | 100 | ||

| 950 |

備品勘定(資産)の減少

減価償却費勘定(費用)の増加

固定資産売却益勘定(収益)の増加

現金勘定(資産)の増加

【ヒント】

①期中に固定資産を売却したときは、売却時において、期首から売却日までの減価償却費を月割で計上します。したがって、売却時の備品の簿価は¥850(取得原価¥1,000ー期首減価償却累計額¥100ー期首から売却日までの減価償却費¥50)となります。

②売却時の備品の簿価850と売却額950の差額(貸借差額)が固定資産売却益となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 700 | 1,000 | ||

| 300 |

建物勘定(資産)の増加

未払金勘定(負債)の増加

修繕費勘定(費用)の増加

【ヒント】

①固定資産の改良や耐用年数の延長によって、その価値を増加させる支出(資本的支出)は固定資産の取得原価に含めるため、借方は建物700の増加となります。

②当初予定された耐用年数や機能を維持するための支出(収益的支出)は修繕費で処理します。

③代金はまだ支払っていないので、貸方は未払金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 50 | 500 | ||

| 450 |

支払利息勘定(費用)の増加

借入金勘定(負債)の増加

普通預金勘定(資産)の増加

【ヒント】

①借用証書によって借り入れたので、貸方は借入金500の増加です。

②利息を支払っているので、借方に支払利息50を記入します。

③貸借差額を普通預金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 530 | ||

| 30 |

借入金勘定(負債)の減少

普通預金勘定(資産)の減少

支払手数料勘定(費用)の増加

【ヒント】

①借入金を返済したので、借方は借入金500の減少です。

②振込手数料30を借方に支払手数料として計上します。

③貸方は普通預金の減少です。金額は借方の合計530となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 800 | 800 |

手形貸付金勘定(資産)の増加

当座預金勘定(資産)の減少

【ヒント】

①約束手形を受け取って貸し付けたので、借方は手形貸付金の増加です。

②小切手を振り出したので、貸方は当座預金の減少となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 900 | 800 | ||

| 100 |

当座預金勘定(資産)の増加

手形貸付金勘定(資産)の減少

受取利息勘定(収益)の増加

【ヒント】

①手形貸付金の返済を受けたので、貸方は手形貸付金800の減少です。

②受け取った利息を貸方に受取利息として計上します。

③借方は当座預金の増加となります。金額は貸方の合計900です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,500 | 1,500 |

当座預金勘定(資産)の増加

未収入金勘定(資産)の減少

【ヒント】

①備品を売却したときには未収入金(資産)で処理しているので、代金を受け取ったときはこれを減少させるため貸方に記入します。

②当座預金口座に入金されたので、借方は当座預金の増加です。