| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 400 | 400 |

前払金勘定(資産)の増加

現金勘定(資産)の減少

【ヒント】

①商品を受け取る前に手付金や内金を支払ったときは前払金(資産)で処理します。商品を受け取るまで仕入は計上しません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 400 | ||

| 600 |

仕入勘定(費用)の増加

前払金勘定(資産)の減少

買掛金勘定(負債)の増加

【ヒント】

①商品を受け取ったので、借方に仕入1,000を記入します。

②手付金を支払ったときは前払金(資産)で処理しているので、これを貸方に記入して取り崩します。

③残額(貸借差額)を買掛金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 500 |

現金勘定(資産)の増加

前受金勘定(負債)の増加

【ヒント】

①商品を引き渡す前に手付金や内金を受け取ったときは前受金(負債)で処理します。商品を引き渡すまで売上は計上しません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 1,500 | ||

| 1,000 |

前受金勘定(負債)の減少

売上勘定(収益)の増加

売掛金勘定(資産)の増加

【ヒント】

①商品を引き渡したので、貸方に売上1,500を記入します。

②手付金を受け取ったときは前受金(負債)で処理しているので、これを借方に記入して取り崩します。

③残額(貸借差額)を売掛金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

仮払金勘定(資産)の増加

現金勘定(資産)の減少

【ヒント】

①出張旅費などを概算払いしたときは、内容が判明するまでの間、一時的に仮払金(資産)で処理しておきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 800 | 1,000 | ||

| 200 |

旅費交通費勘定(費用)の増加

仮払金勘定(資産)の減少

現金勘定(資産)の増加

【ヒント】

①精算時には仮払金1,000を取り崩すため、貸方にこれを記入します

②実際に使った金額800を借方に旅費交通費として計上します。

③残金(貸借差額)を現金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,200 | 1,000 | ||

| 200 |

旅費交通費勘定(費用)の増加

仮払金勘定(資産)の減少

未払金勘定(負債)の増加

【ヒント】

①実際に使った金額1,200を借方に旅費交通費として計上します。

②精算時には仮払金1,000を取り崩すため、貸方にこれを記入します。

③不足分は指示にある通り未払金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

旅費交通費勘定(費用)の増加

現金勘定(資産)の減少

【ヒント】

①入金時に仮払金(資産)で処理する方法もありますが、本問では指示に従って入金額を全額旅費交通費(費用)とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 700 | 700 |

普通預金勘定(資産)の増加

仮受金勘定(負債)の増加

【ヒント】

①入金の内容が不明で、どの勘定科目で処理すべきか分からない場合、この金額を一時的に仮受金(負債)で処理しておきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 700 | 400 | ||

| 300 |

仮受金勘定(負債)の減少

前受金勘定(負債)の増加

売掛金勘定(資産)の減少

【ヒント】

①仮受金の内容が判明したときは適切な科目へ振り替えるため、借方に記入してこれを減少させます。

②手付金を受け取ったときは前受金の増加なので、これを貸方に記入します。

③得意先に対する掛代金の回収は売掛金の減少なので、これを貸方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 800 | ||

| 300 |

受取商品券勘定(資産)の増加

売上勘定(収益)の増加

現金勘定(資産)の増加

【ヒント】

①商品を販売したので、貸方は売上800となります。

②信販会社などが発行した商品券で受け取った場合は受取商品券(資産)で処理します。

③残額(貸借差額)を現金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 500 |

現金勘定(資産)の増加

受取商品券勘定(資産)の減少

【ヒント】

①信販会社などが発行した商品券を精算したときは受取商品券を減少します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

従業員立替金勘定(資産)の増加

現金勘定(資産)の減少

【ヒント】

①従業員が負担すべき金額を当社が立て替えて支払った場合や給料の前払いなどをした場合は、従業員立替金(資産)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 2,000 | 300 | ||

| 200 | |||

| 100 | |||

| 1,400 |

給料勘定(費用)の増加

所得税預り金勘定(負債)の増加

社会保険料預り金勘定(負債)の増加

従業員立替金勘定(資産)の減少

普通預金勘定(資産)の減少

【ヒント】

①給料を支払ったときは、支給額の総額を給料(費用)で処理します。

②源泉所得税は所得税預り金(負債)で処理するので、これを貸方に記入します。

③社会保険料は社会保険料預り金(負債)で処理するので、これを貸方に記入します。

④立て替えていた金額が返済されたので従業員立替金を取り崩すため、これを貸方に記入します。

⑤貸借の差額を普通預金の減少とします。なお、所得税預り金や社会保険料預り金をまとめて「従業員預り金」で処理する場合もあります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

所得税預り金勘定(負債)の減少

現金勘定(資産)の減少

【ヒント】

①預かっていた源泉所得税を納付したときは所得税預り金(負債)を減少させるため、これを借方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 400 | ||

| 200 |

社会保険料預り金勘定(負債)の減少

現金勘定(資産)の減少

法定福利費勘定(費用)の増加

【ヒント】

①現金で支払ったので、貸方は現金400の減少とします。

②社会保険料(健康保険や厚生年金などの保険料)を納付したときは社会保険料預り金(負債)200を減少させるため、これを借方に記入します。

③貸借の差額200(会社負担分)は法定福利費(費用)とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,500 | ||

| 500 |

差入保証金勘定(資産)の増加

当座預金勘定(資産)の減少

支払手数料勘定(費用)の増加

【ヒント】

①敷金は差入保証金(資産)で処理するので、借方にこれを記入します。

②仲介手数料は支払手数料(費用)で処理するので、借方にこれを記入します。

③小切手を振り出して支払ったので、貸方は当座預金1,500(借方合計)の減少です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 700 | 1,000 | ||

| 300 |

修繕費勘定(費用)の増加

差入保証金勘定(資産)の減少

当座預金勘定(資産)の増加

【ヒント】

①差入保証金が精算されたときはこれを減少するため、貸方に記入します。

②原状回復のために使用された金額は修繕費(費用)とするため、借方にこれを記入します。

③貸借差額を当座預金とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 | ||

| 200 | 200 |

仕入勘定(費用)の増加

繰越商品勘定(資産)の減少

繰越商品勘定(資産)の増加

仕入勘定(費用)の減少

【ヒント】

①【1本目の仕訳】期首商品100を繰越商品から仕入に振り替えます(期首商品を売上原価に算入)。

②【2本目の仕訳】期末商品200を仕入から繰越商品に振り替えます(期末商品を売上原価から控除)。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 | ||

| 900 | 900 | ||

| 200 | 200 |

売上原価勘定(費用)の増加

繰越商品勘定(資産)の減少

売上原価勘定(費用)の増加

仕入勘定(費用)の減少

繰越商品勘定(資産)の増加

売上原価勘定(費用)の減少

【ヒント】

①【1本目の仕訳】期首商品100を繰越商品から売上原価に振り替えます(期首商品を売上原価に算入)。

②【2本目の仕訳】当期商品仕入高900を仕入から売上原価に振り替えます(当期商品仕入高を売上原価に算入)。

③【3本目の仕訳】期末商品200を売上原価から繰越商品に振り替えます(期末商品を売上原価から控除)。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

貸倒引当金繰入勘定(費用)の増加

【ヒント】

①設定額500と残高400の差額100を貸倒引当金繰入(費用)とし、借方に記入します。

②貸方に貸倒引当金を記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

貸倒引当金戻入勘定(収益)の増加

【ヒント】

①設定額500よりも残高600の方が大きい場合は、その超過額100を貸倒引当金戻入(収益)として貸倒引当金を減少します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

貸倒損失勘定(費用)の増加

売掛金勘定(資産)の減少

【ヒント】

①売掛金などの金銭債権(お金を受け取る権利)が回収不能となったときはその金額を減額するため、貸方に売掛金300を記入します。

②貸倒引当金が設定されていない場合は、すべて貸倒損失(費用)として処理するため、借方にこれを記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

売掛金勘定(資産)の減少

【ヒント】

①売掛金などの金銭債権(お金を受け取る権利)が回収不能となったときはその金額を減額するため、貸方に売掛金300を記入します。

②貸倒引当金が設定されている場合は、貸倒引当金を取り崩す(減少させる)ため、借方にこれを記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 700 | ||

| 200 |

売掛金勘定(資産)の減少

貸倒損失勘定(費用)の増加

【ヒント】

①売掛金などの金銭債権(お金を受け取る権利)が回収不能となったときはその金額を減額するため、貸方に売掛金700を記入します。

②貸倒引当金が設定されている場合は、貸倒引当金を取り崩す(減少させる)ため、借方にこれを記入します。

③貸し倒れた売掛金が貸倒引当金の残高よりも大きい場合、その超過額を貸倒損失として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 400 | 400 |

貸倒損失勘定(費用)の増加

売掛金勘定(資産)の減少

【ヒント】

①当期に発生した売掛金が貸し倒れた場合は、その全額を貸倒損失として処理します。貸倒引当金の残高があっても取り崩さない点に注意してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

現金勘定(資産)の増加

償却債権取立益勘定(収益)の増加

【ヒント】

①前期に貸し倒れとして処理した債権を当期に回収した場合は、その回収額を償却債権取立益(収益)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 420 | 1,000 | ||

| 380 | |||

| 200 |

通信費勘定(費用)の増加

現金勘定(資産)の減少

消耗品費勘定(費用)の増加

租税公課勘定(費用)の増加

【ヒント】

①郵便切手は通信費、コピー用紙とボールペンは消耗品費、収入印紙は租税公課で処理するため、これらの費用を借方に記入します。

②貸方は現金の減少です。金額は借方の合計額を持ってきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 310 | 210 | ||

| 100 |

貯蔵品勘定(資産)の増加

通信費勘定(費用)の減少

租税公課勘定(費用)の減少

【ヒント】

①郵便切手などは使った分だけが当期の費用となり、使っていない分は資産として次期へ繰り越します。したがって、郵便切手と収入印紙の未使用額を通信費および租税公課から貯蔵品(資産)へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 210 | 310 | ||

| 100 |

通信費勘定(費用)の増加

貯蔵品勘定(資産)の減少

租税公課勘定(費用)の増加

【ヒント】

①翌期首には再振替仕訳(前期末の決算整理仕訳の逆仕訳)を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

前払利息勘定(資産)の増加

支払利息勘定(費用)の減少

【ヒント】

①当期の費用となるのは支払った金額のうち当期に属する部分のみとなるので、当期に属さない支払利息1,000を貸方に記入して減少させます。

②当期に属さない部分は前払利息(資産)として処理し、次期へ繰り延べます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

支払利息勘定(費用)の増加

前払利息勘定(資産)の減少

【ヒント】

翌期首には再振替仕訳(前期末の決算整理仕訳の逆仕訳)を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

受取利息勘定(収益)の減少

前受利息勘定(負債)の増加

【ヒント】

①当期の収益となるのは受け取った金額のうち当期に属する部分のみとなるので、当期に属さない受取利息1,000を借方に記入して減少させます。

②当期に属さない部分は前受利息(負債)として処理し、次期へ繰り延べます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

支払利息勘定(費用)の増加

未払利息勘定(負債)の増加

【ヒント】

①当期における利息の支払額はゼロですが、当期に属する費用を決算において見越計上します。したがって、借方に当期に属する支払利息200を記入します。

②利息の未払額(見越計上額)は未払利息(負債)を使って処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

未収利息勘定(資産)の増加

受取利息勘定(収益)の増加

【ヒント】

①当期における利息の受取額はゼロですが、当期に属する収益を決算において見越計上します。したがって、貸方に当期に属する受取利息200を記入します。

②利息の未収額(見越計上額)は未収利息(資産)を使って処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 | ||

| 700 | 600 | ||

| 100 |

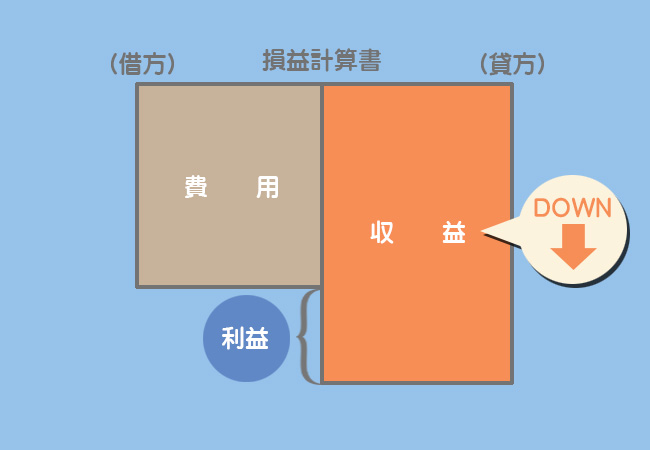

売上勘定(収益)の減少

仕入勘定(費用)の減少

営業費勘定(費用)の減少

【ヒント】

①収益の科目は損益の貸方に振り替えます。

②費用の科目は損益の借方に振り替えます。なお、決算整理後の仕入勘定の残高は売上原価を表します。

※収益と費用の残高はすべて損益勘定へ振り替えられるため、振替後の残高はゼロとなります(次期へ繰り越されない)。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

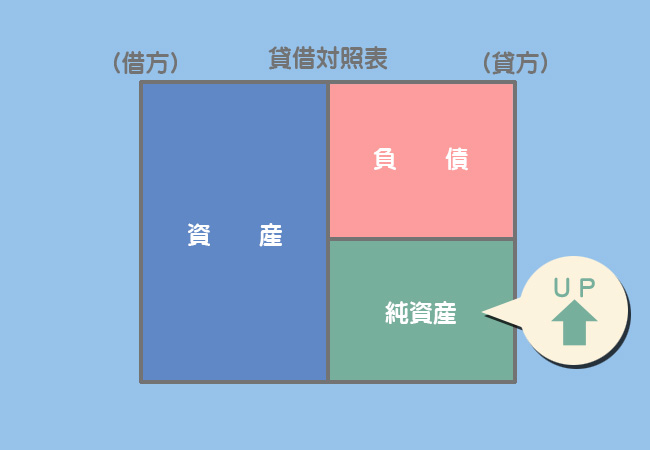

繰越利益剰余金勘定(純資産)の増加

【ヒント】

①当期純利益ということは損益勘定の借方(費用合計)よりも貸方(収益合計)の方が大きいということなので、これを繰越利益剰余金(純資産)の貸方に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 2,000 | 2,000 |

普通預金勘定(資産)の増加

資本金勘定(純資産)の増加

【ヒント】

①普通預金に払い込まれたので、借方は普通預金2,000(=@20×100株)の増加です。

②株主からの払込金額は、原則としてその全額を資本金(純資産)とするので、貸方にこれを記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 110 | 100 | ||

| 10 |

繰越利益剰余金勘定(純資産)の減少

未払配当金勘定(負債)の増加

利益準備金勘定(純資産)の増加

【ヒント】

①配当金はまだ支払っていないので未払配当金(負債)とし、貸方に記入します。

②利益準備金の積立額10は、純資産の増加となるのでこれを貸方に記入します。

③繰越利益剰余金からの配当なので、借方は繰越利益剰余金の減少となります。金額は貸方の合計を持ってきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 550 | ||

| 50 |

仕入勘定(費用)の増加

買掛金勘定(負債)の増加

仮払消費税勘定(資産)の増加

【ヒント】

①仕入先にあとで支払う金額(消費税を含めた金額)550が買掛金となるので、これを貸方に記入します。

②税抜方式では消費税額を含まない金額500を仕入として計上します。

③支払った消費税50は仮払消費税(資産)を使って区分するので、借方にこれを記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 880 | 800 | ||

| 80 |

売掛金勘定(資産)の増加

売上勘定(収益)の増加

仮受消費税勘定(負債)の増加

【ヒント】

①得意先からあとで受け取る金額(消費税を含めた金額)880が売掛金となるので、これを借方に記入します。

②税抜方式では消費税額を含まない金額800を売上として計上します。

③受け取った消費税80は仮受消費税(負債)を使って区分するので、貸方にこれを記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 80 | 50 | ||

| 30 |

仮受消費税勘定(負債)の減少

仮払消費税勘定(資産)の減少

未払消費税勘定(負債)の増加

【ヒント】

①決算において仮払消費税と仮受消費税とを相殺します。両者を減額するため、仮受消費税(負債)を借方に、仮払消費税(資産)を貸方に記入します。

②貸借の差額が後日納める金額なので未払消費税(負債)に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 30 | 30 |

未払消費税勘定(負債)の減少

現金勘定(資産)の減少

【ヒント】

①消費税を納付したときは未払消費税を減少させるため、借方にこれを記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,300 | 1,300 |

租税公課勘定(費用)の増加

現金勘定(資産)の減少

【ヒント】

①固定資産税、自動車税、印紙税(収入印紙)などは租税公課(費用)で処理をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 800 | 800 |

仮払法人税等勘定(資産)の増加

現金勘定(資産)の減少

【ヒント】

①中間納付額は確定した金額ではなく概算額に過ぎないので、これをいったん仮払法人税等(資産)で処理しておきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 2,000 | 800 | ||

| 1,200 |

法人税、住民税及び事業税勘定(費用)の増加

仮払法人税等勘定(資産)の減少

未払法人税等勘定(負債)の増加

【ヒント】

①利益に対してかかる税金は法人税、住民税及び事業税(費用)として処理するので、借方にこれを記入します。

②中間納付額の仮払法人税等(資産)を取り崩すため、貸方に記入します。

③貸借の差額が後日納める金額なので未払法人税等(負債)とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,200 | 1,200 |

未払法人税等勘定(負債)の減少

現金勘定(資産)の減少

【ヒント】

①法人税等を納付したときは未払法人税等(負債)を減少させるため、借方にこれを記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,500 | 1,500 |

減価償却費勘定(費用)の増加

【ヒント】

①月次決算を行っている会社では、年間の減価償却費の見積額を月割で計上することがあります。この場合、減価償却費の年間確定額との差額を年次決算において調整します。