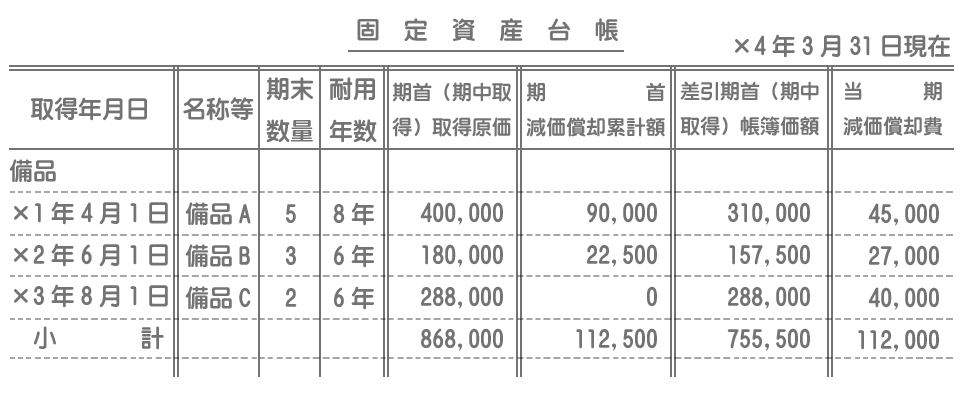

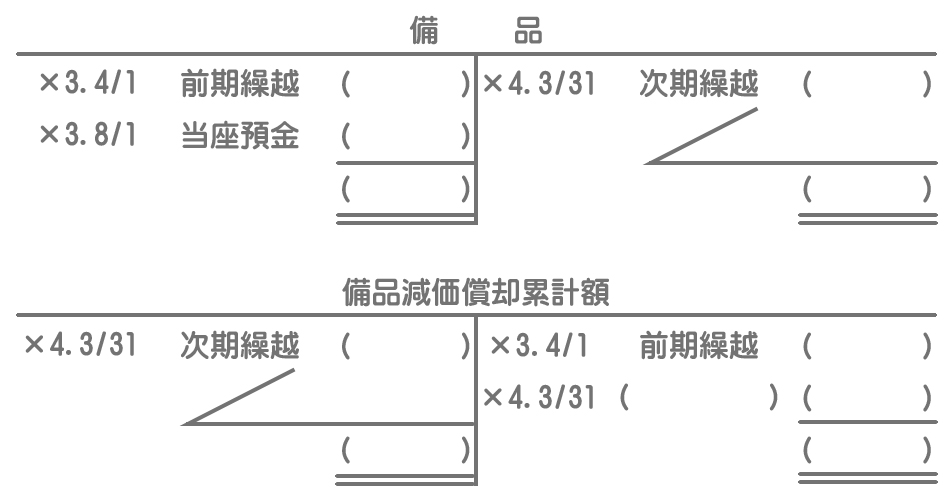

問題

次の固定資産台帳の記入に基づいて、以下に示す備品勘定および備品減価償却累計額勘定を完成させなさい。なお、備品はすべて定額法によって減価償却を行っており。減価償却費は月割で計算している。また、当期は×4年3月31日を決算日とする1年間である。

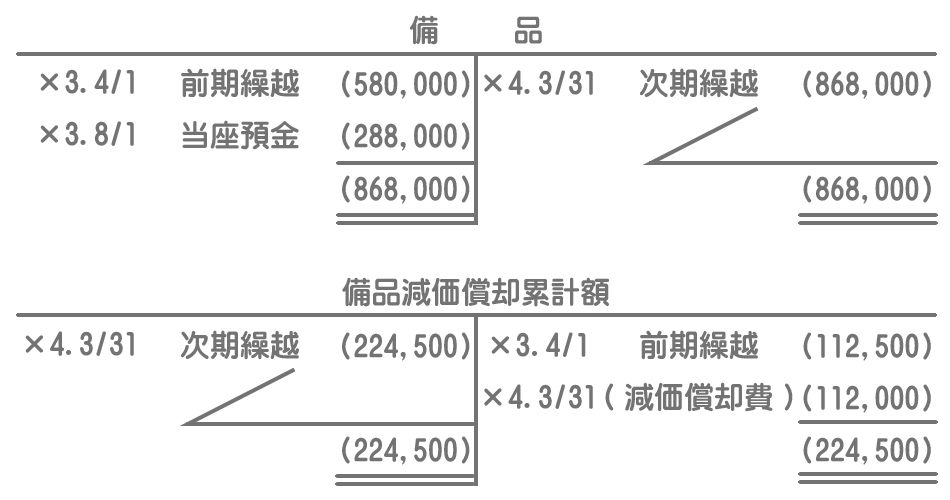

解答

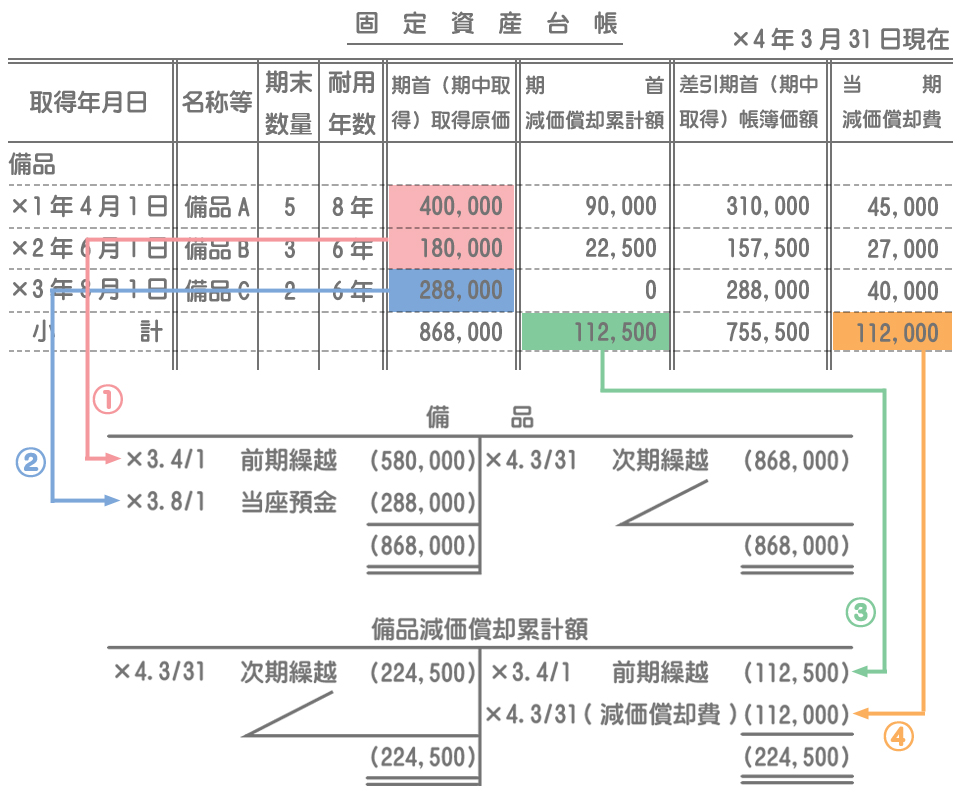

解説

固定資産台帳との関係

- 備品勘定の前期繰越(期首残高)は、前期以前に取得した備品Aと備品Bの取得原価の合計額となります。備品Cは当期に取得しているので、前期繰越には含まれません。

- 当期取得分(備品C)の金額だけ備品勘定が増加するので、次期繰越は前期繰越に備品Cの取得原価を加算した金額となります。

- 備品減価償却累計額勘定の前期繰越は、前期以前から保有している備品Aと備品Bに係る減価償却累計額の合計(期首減価償却累計額の合計)となります。

- 備品減価償却累計額勘定の前期繰越に当期の減価償却費の合計額を加算したものが次期繰越となります。