問題

次の資料に基づき、以下の各問いに答えなさい。なお、当社では定額法によって備品の減価償却を行っている。また、当期は×10年3月31日を決算日とする1年間である。

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項

備品は×4年4月1日に取得したものであり、耐用年数を6年、残存価額をゼロとして減価償却を行っているが、備品は今後も使用し続けることを予定しているため、残存簿価を1円として償却する。

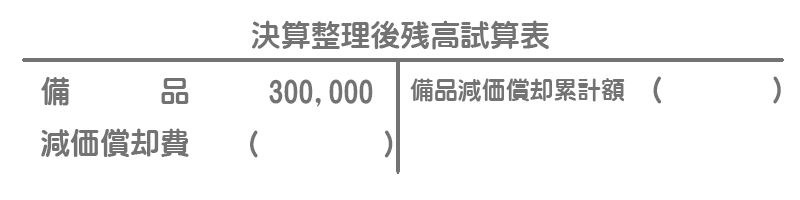

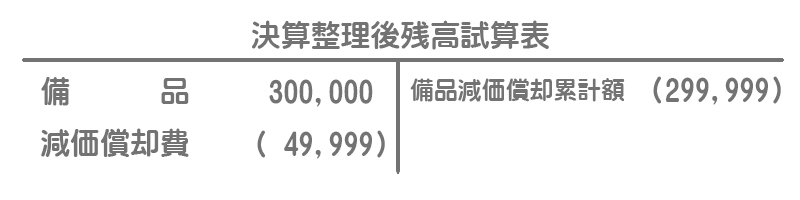

【資料3】決算整理後残高試算表(一部)

【問1】【資料1】決算整理前残高試算表における備品減価償却累計額の金額を答えなさい。

【問2】決算整理仕訳を答えなさい。

【問3】【資料3】決算整理後残高試算表を完成させなさい。

解答

【問1】の答え

【資料1】の備品減価償却累計額:¥250,000

【問2】の答え

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 49,999 | 備品減価償却累計額 | 49,999 |

【問3】の答え

解説

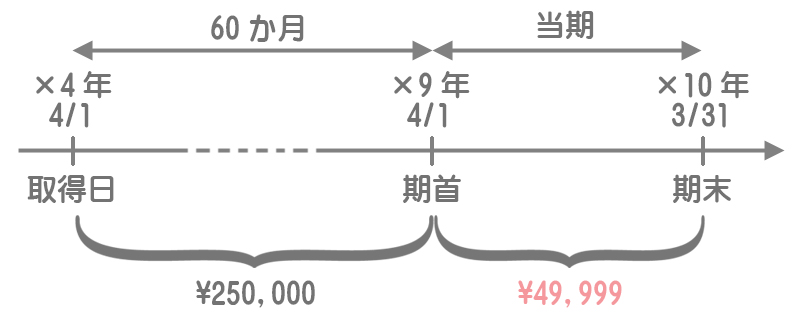

決算整理前残高試算表における減価償却累計額の金額は、固定資産の取得日(厳密には利用開始日)から前期末までの減価償却費の累計額を表します。

したがって、取得日(×4年4/1)~前期末(×9年3/31)までの60か月分の金額が前T/Bにおける減価償却累計額となります。

取得原価¥300,000×60か月/72か月

=¥250,000

なお、当期の計算上の減価償却費は¥50,000(=取得原価¥300,000×12か月/72か月)ですが、これをすべて計上すると簿価がゼロとなってしまうので、指示にある通り1円だけを簿価に残します。

したがって当期の減価償却費は、計算上の減価償却費¥50,000から1円を差し引いた金額(¥49,999)となります。