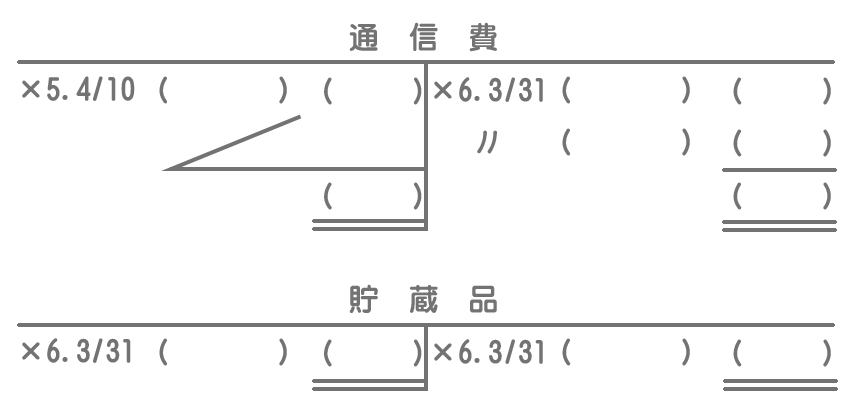

問題

以下の【資料】に基づいて、次の通信費勘定および貯蔵品勘定を完成させなさい。なお、当期は×6年3月31日を決算日とする1年間である。

【資料】通信費に関連する取引

- ×5年4月10日に郵便切手¥8,200を現金で購入した。

- 決算日に金庫を実査したところ、郵便切手が¥3,280分残っていた。

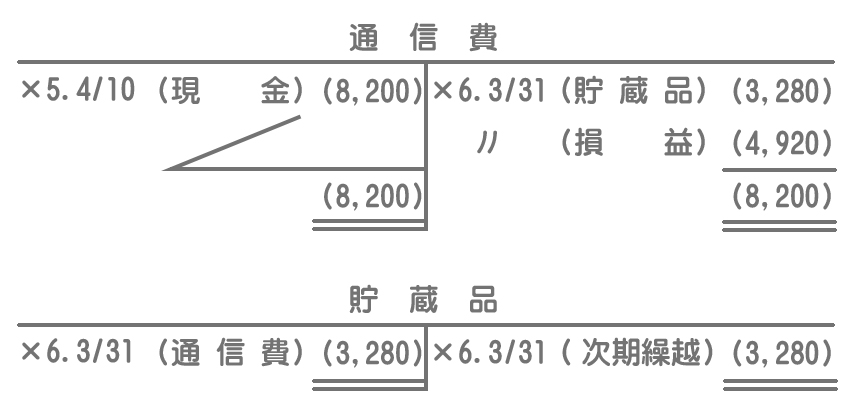

解答

解説

順番に1つづつ仕訳を考えていきましょう。

×5年4月10日(購入日)

郵便切手を購入したときは通信費勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 通信費 | 8,200 | 現金 | 8,200 |

×6年3月31日(決算日)

貯蔵品勘定への振替

当期に購入した郵便切手のうち未使用額を貯蔵品勘定へ振り替え、資産として次期へ繰り越します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貯蔵品 | 3,280 | 通信費 | 3,280 |

注意

本問とは関係ありませんが、翌期首には再振替仕訳(上の仕訳の逆仕訳)が必要になるということも忘れないでください。損益勘定への振替

当期購入額¥8,200から当期未使用額¥3,280を差し引いた金額、すなわち当期使用額¥4,920を通信費勘定から損益勘定へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 4,920 | 通信費 | 4,920 |

MEMO

要するに、使った分だけが当期の費用となり、使っていない分は資産として次期へ繰り越すということです。