問題

次の各証ひょうにもとづいて必要な仕訳を示しなさい。ただし、商品売買取引は3分法、得意先負担の送料は売掛金に含めて処理し、勘定科目は次の中から最も適当と思われるものを選ぶこと。

| 現金 | 売掛金 | 仮払金 | 備品 |

| 未払金 | 消耗品費 | 発送費 | 売上 |

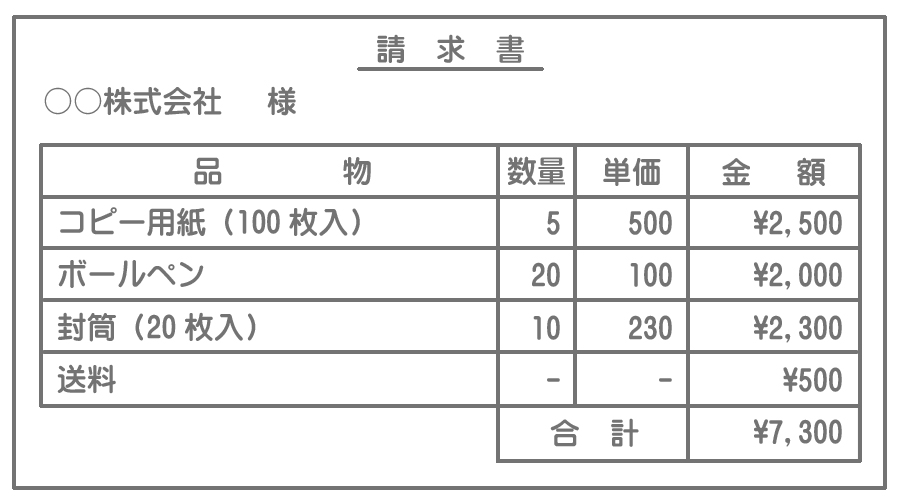

【問1】事務作業に使用する物品を購入し、品物とともに次の請求書を受け取り、代金は後日支払うこととした。

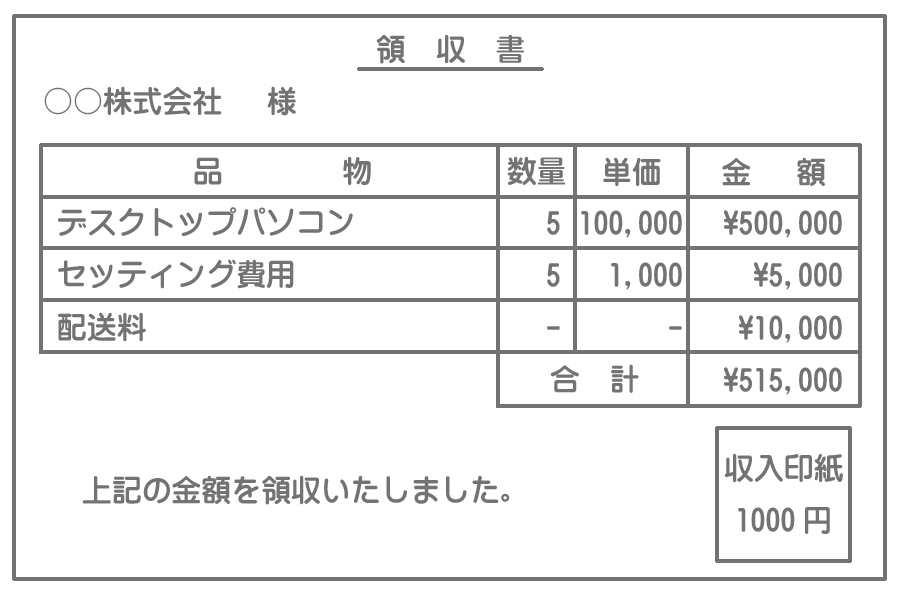

【問2】事務作業に使用する物品をインターネット注文で購入し、品物とともに次の領収書を受け取った。なお、代金はすでに支払い済みであり、仮払金勘定で処理してある。

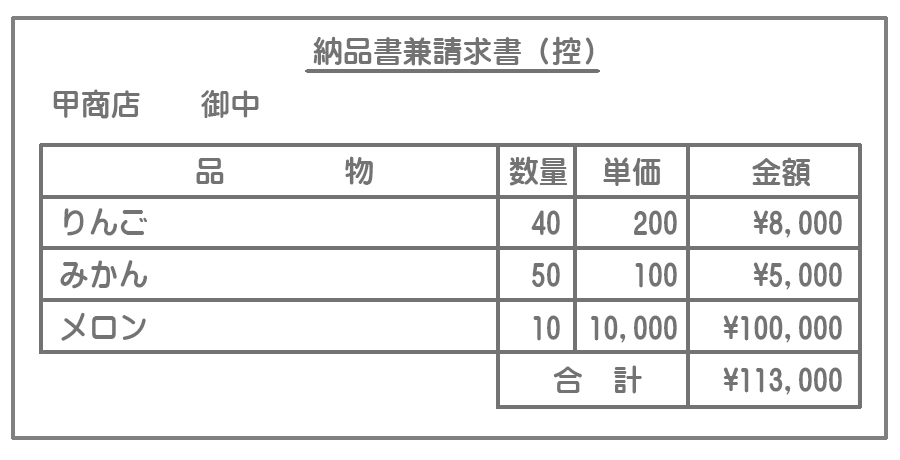

【問3】商品を売り上げ、品物とともに次の納品書兼請求書の原本を発送し、代金の全額を掛代金として処理した。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 7,300 | 未払金 | 7,300 |

解説

請求書に記載されている物品はすべて消耗品費勘定で処理します。なお、送料については消耗品費に含めて処理します。

注意

商品の購入(仕入れ)ではないので「買掛金」ではなく「未払金」を使います。 MEMO1

消耗品とは、法定耐用年数が1年未満、もしくは取得価額が10万円未満の少額なものをいいます。 MEMO2

送料は他の勘定科目を用いて処理することも考えられますが、勘定科目群に適切な科目がないことから消耗品費に含めて処理するのが妥当です。解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 515,000 | 仮払金 | 515,000 |

解説

パソコンのセッティング費用や配送料は付随費用として備品の取得原価に含めて処理します。なお、すでに代金を支払っているので、貸方は代金支払い時に計上している「仮払金」を取り崩します。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 113,000 | 売上 | 113,000 |

解説

納品書兼請求書に記載されている金額を「売上」および「売掛金」として計上します。