問題

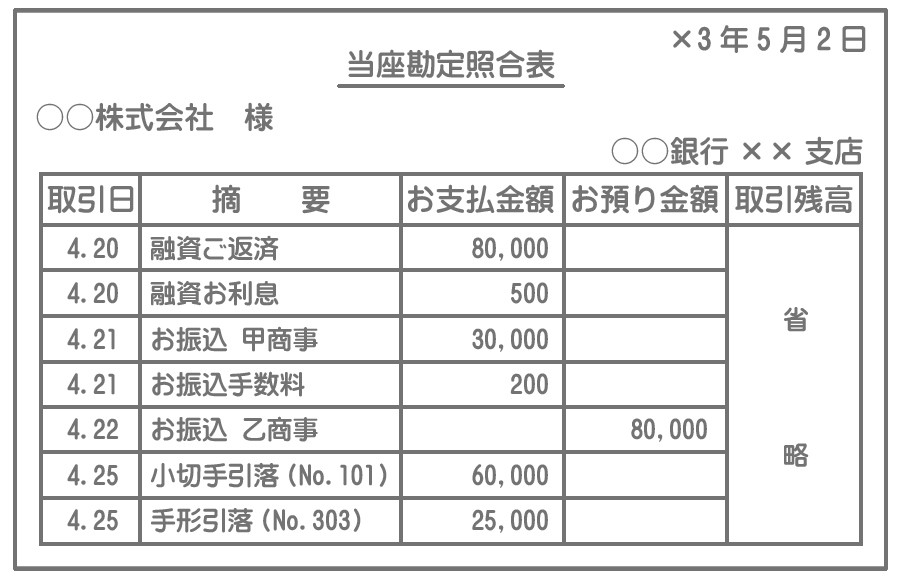

取引銀行のインターネットバンキングサービスから当座勘定照合表(入出金明細)を参照したところ、次のとおりであった。そこで、必要な仕訳を日付順にすべて答えなさい。なお、甲商事および乙商事はそれぞれ当社の商品の取引先であり、商品売買取引はすべて掛けとしている。また、小切手(No.101)は4月19日以前に振り出したものである。解答にあたっては次の中から最も適当と思われる勘定科目を選ぶこと。

| 現金 | 普通預金 | 当座預金 | 受取手形 |

| 売掛金 | 貸付金 | 支払手形 | 買掛金 |

| 借入金 | 仕入 | 支払手数料 | 支払利息 |

| 売上 | 受取利息 |

解答

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 4.20 | 借入金 | 80,000 | 当座預金 | 80,500 |

| 支払利息 | 500 | |||

| 4.21 | 買掛金 | 30,000 | 当座預金 | 30,200 |

| 支払手数料 | 200 | |||

| 4.22 | 当座預金 | 80,000 | 売掛金 | 80,000 |

| 4.25 | 支払手形 | 25,000 | 当座預金 | 25,000 |

解説

当座勘定照合表とは、当座預金の入出金を示した明細書のことです。当座預金では普通預金のような通帳がないため、これに代わるものとして金融機関が当座預金口座を保有する顧客に送付する他、インターネットバンキングサービスを利用すればネット上で参照することもできます。

当座勘定照合表の「お支払金額」の欄にある金額は当座預金の減少、「お預り金額」の欄にある金額は当座預金の増加を表します。

4月25日の取引について

小切手(No.101)と約束手形(No.303)を1つの商品売買取引で振り出したものと仮定すると、これらを振り出したときの仕訳は次のようになっています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 85,000 | 当座預金 | 60,000 |

| 支払手形 | 25,000 |

先方が小切手を銀行に呈示した段階で当座預金口座からその金額が引き落とされますが、当社側では振り出した時点ですでに当座預金を減少させています。

したがって、先方が小切手を銀行に呈示したとき(当座預金口座から実際に引き落とされたとき)には処理をする必要はありません。

注意

このように、小切手に関しては当社側で当座預金勘定の金額が減少するタイミングと銀行側で当座預金口座の金額が減少するタイミングにズレが生じます。動画で解説