問題

乙商事株式会社と株式会社甲商店は主たる営業活動として果物の販売を行っており、それぞれ商品発送時に売上、商品受取時に仕入を計上している。そこで次の証ひょうにもとづき、以下に示す(問)に答えなさい。

(問)下記の取引時の仕訳をそれぞれ答えなさい。解答にあたって、勘定科目は次の中から選ぶこと。

| 現金 | 普通預金 | 当座預金 | 売掛金 |

| 買掛金 | 売上 | 受取手数料 | 仕入 |

| 支払手数料 | 発送費 |

- 乙商事が商品を発送した時

- 甲商店が商品を受け取った時

- 乙商事が代金の振り込みを受けた時

- 甲商店が代金を振り込んだ時(手数料は甲商店負担)

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 売掛金 | 20,000 | 売上 | 20,000 |

| 2 | 仕入 | 20,000 | 買掛金 | 20,000 |

| 3 | 普通預金 | 20,000 | 売掛金 | 20,000 |

| 4 | 買掛金 | 20,000 | 当座預金 | 20,200 |

| 支払手数料 | 200 |

解説

1.および2.の取引について

それぞれ商品発送時に売上、商品受取時に仕入を計上しますが、代金の授受は後日となるので相手科目は「売掛金」「買掛金」で処理します。

3.の取引について

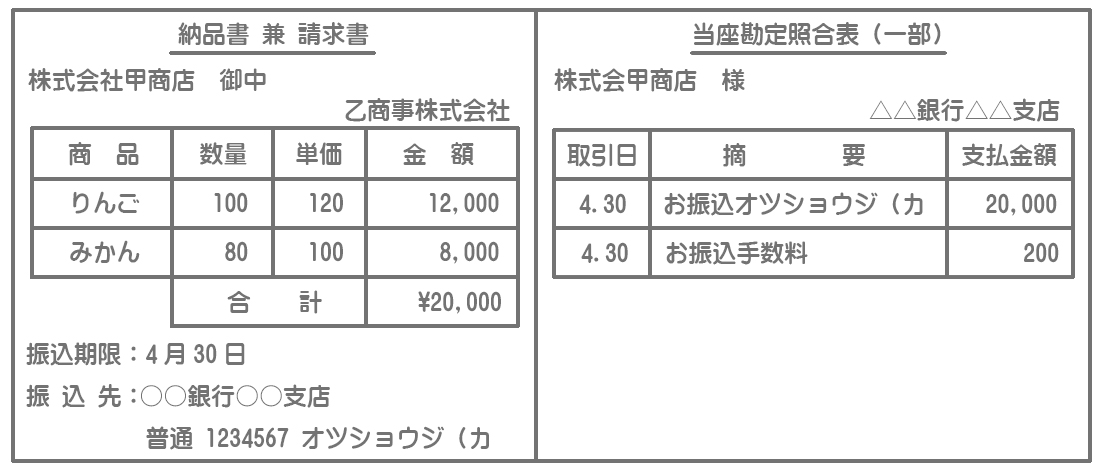

資料の「納品書兼請求書」を見ると、乙商事の振込先は普通預金口座になっているので、普通預金勘定の増加として処理します。

4.の取引について

甲商店は当座預金口座から代金を振り込んでいるので、当座預金勘定の減少として処理します。また、振込手数料は支払手数料勘定で処理してください。