問題

次の各取引がどの補助簿に記入されるか答えなさい。記入されると思われるものに〇印を付すこと。

- A商店から商品¥80,000を仕入れ、代金のうち¥50,000については同店あての約束手形を振り出し、残額は掛けとした。なお、引取運賃¥2,000については現金で支払った。

- A商店から仕入れた商品¥1,000が品違いであったため、同店に返品した。なお、代金は掛代金から差し引くこととした。

- 先月にB商店より建物¥500,000 と土地¥600,000 を購入する契約をしていたが、本日その引渡しを受けた。この引渡しにともない、購入代金のうち¥110,000は契約時に仮払金勘定で処理していた手付金を充当し、残額は当座預金口座から振り込んだ。

- C商店に商品¥123,000(送料込み)を売り渡し、代金のうち¥50,000は同店振出しの約束手形で受け取り、残額は掛けとした。なお、運送業者に対する送料¥3,000については小切手を振り出して支払った。

- D商店から先月受け取った約束手形¥45,000の支払期日が到来し、同額が当社の当座預金口座へ振り込まれた。

- E商店から掛代金の一部¥22,000と注文を受けた商品の手付金¥6,000が送金小切手で送られてきた。

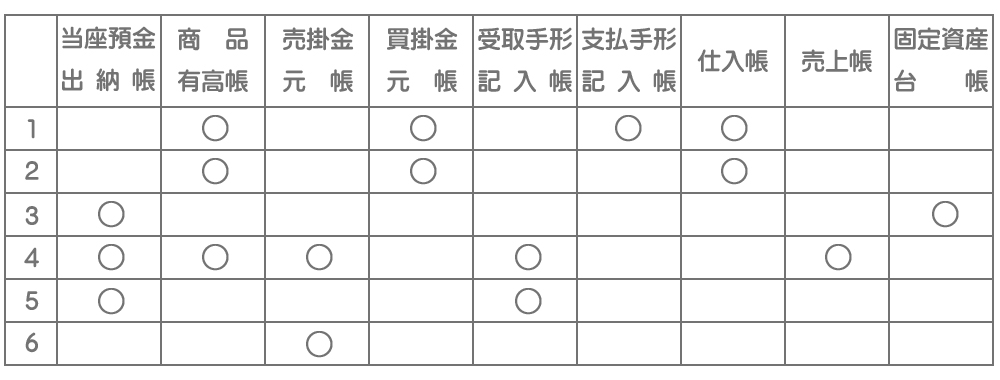

解答

解説

各取引について仕訳をし、どの勘定科目が増減するかを把握すれば解答を導くことができます。なお、どの補助簿に記入されるかを判断できればいいので、金額まで考慮する必要はありません。

注意

商品売買取引(返品含む)では商品の受入れと払出しが生じるので、商品有高帳にも記入することに注意してください。1.の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 82,000 | 50,000 | ||

| 30,000 | |||

| 2,000 |

MEMO

勘定科目をクリックすると記入する補助簿が表示されます。2.の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

3.の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500,000 | 仮払金 | 110,000 | |

| 600,000 | 990,000 |

4.の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 50,000 | 123,000 | ||

| 73,000 | |||

| 発送費 | 3,000 | 3,000 |

5.の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 45,000 | 45,000 |

6.の取引

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 28,000 | 22,000 | ||

| 前受金 | 6,000 |

注意

送金小切手は通貨代用証券なので現金勘定で処理します。