問題

次の資料にもとづいて、以下の各問いに答えなさい。

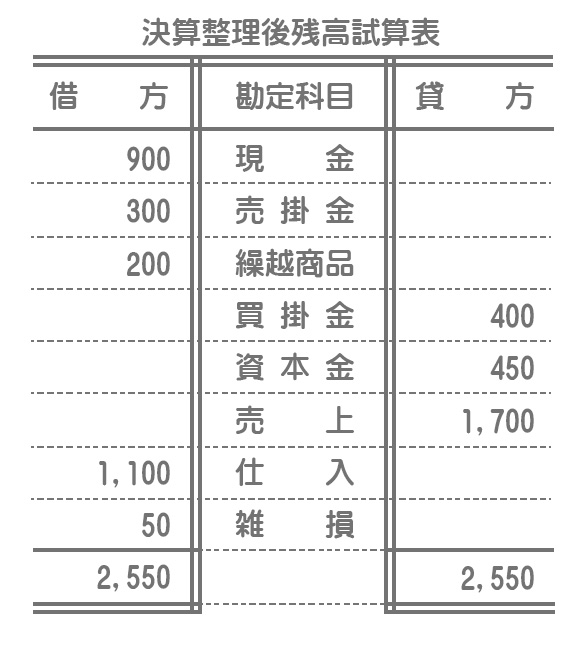

【資料】決算整理後残高試算表

【問1】決算振替仕訳(損益振替と資本振替)を示しなさい。

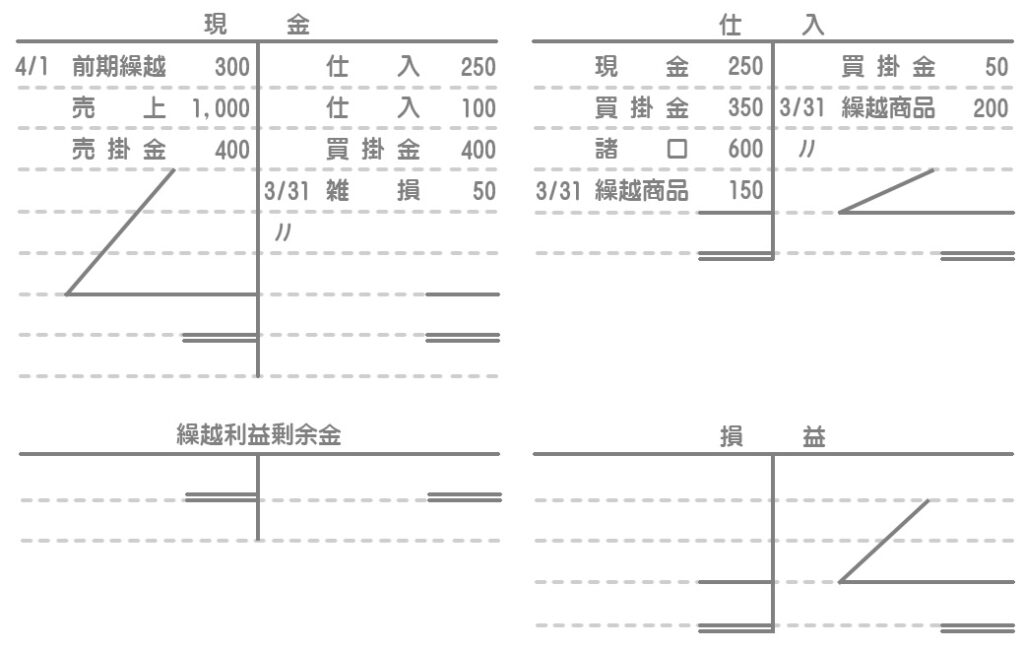

【問2】次の現金勘定、仕入勘定、損益勘定および繰越利益剰余金勘定に転記をするとともに、各勘定を締め切りなさい。また、現金勘定と繰越利益剰余金勘定については開始記入もあわせて行うこと。

解答

損益振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 1,700 | 損益 | 1,700 |

| 損益 | 1,100 | 仕入 | 1,100 |

| 損益 | 50 | 雑損 | 50 |

資本振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 550 | 繰越利益剰余金 | 550 |

解説

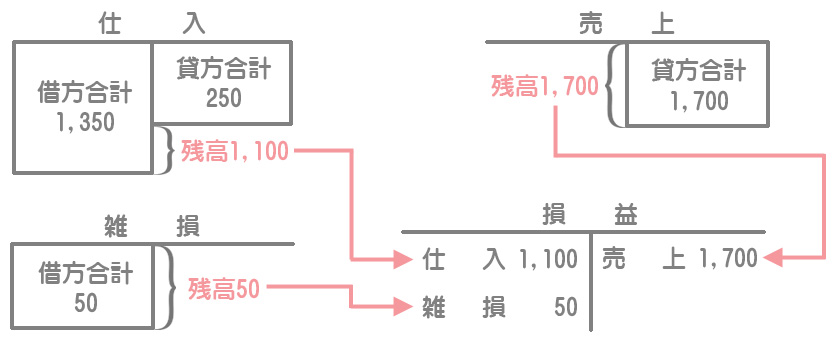

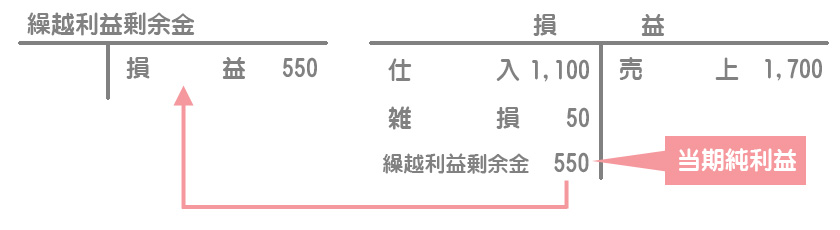

損益振替

まず、当期純利益を算定するために収益と費用を損益勘定へ振り替えます。収益の科目は損益勘定の貸方へ、費用の科目は損益勘定の借方へ振り替えます。この結果、損益勘定の貸借差額は当期純利益を表します。

資本振替

収益は財産の増加の原因となり、費用は財産の減少の原因となるものなので、収益と費用の差額として算定される当期純利益は財産の純増加額を表し、これによって純資産の額が増加します。そこで、当期純利益を損益勘定から繰越利益剰余金勘定(純資産の項目)へ振り替えます。

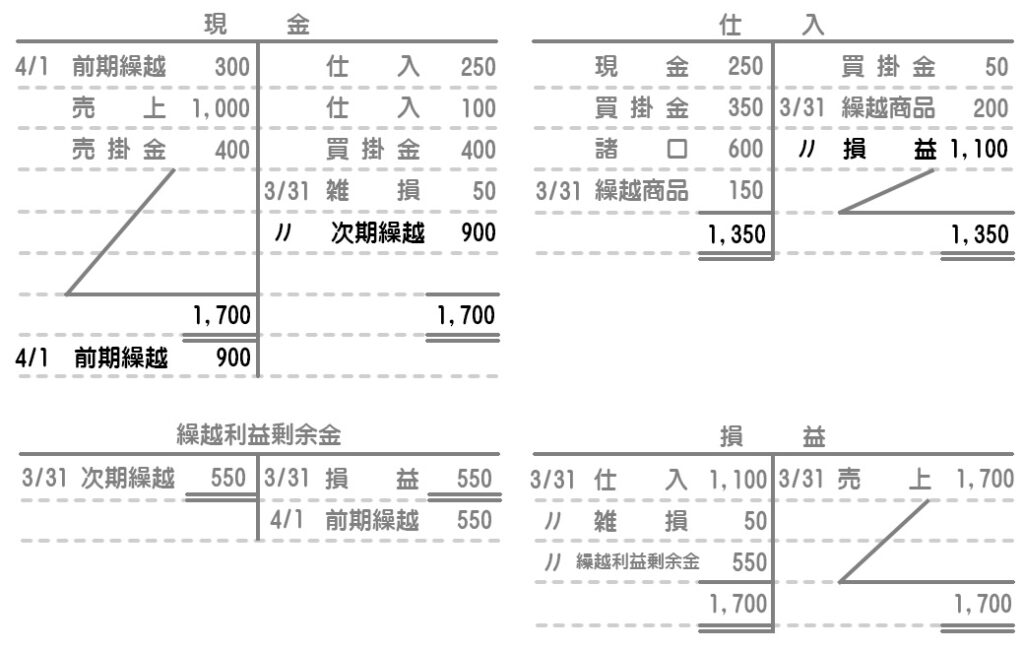

解答

解説

収益・費用の各勘定と損益勘定の締め切り方

収益と費用の各勘定残高は損益勘定へ振り替えられ、損益勘定の残高は繰越利益剰余金へ振り替えられているので、すでに貸借が一致しています。したがって、そのまま合計額を記入して締め切ればいいだけです。

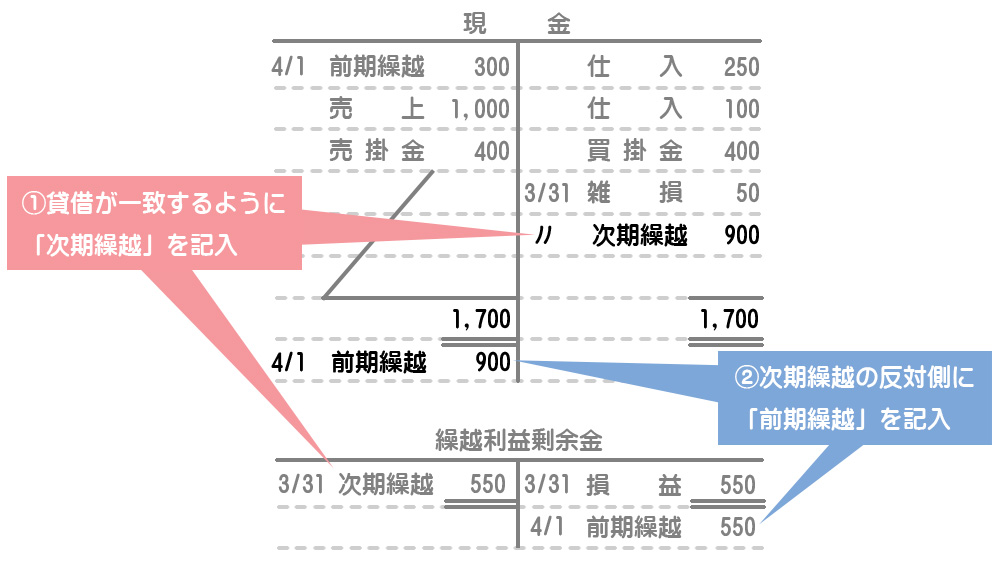

資産・負債・純資産の各勘定の締め切り方

日商簿記試験で出題される英米式決算法では、各勘定の締め切りと翌期首における開始記入を、仕訳帳を通さずに元帳に直接行います。

具体的には、貸借が一致するように「次期繰越」を記入して締め切り、開始記入として「次期繰越」を記入した反対側の合計額の下に翌期首の日付で「前期繰越」と記入し、金額は次期繰越額をそのまま記入します。

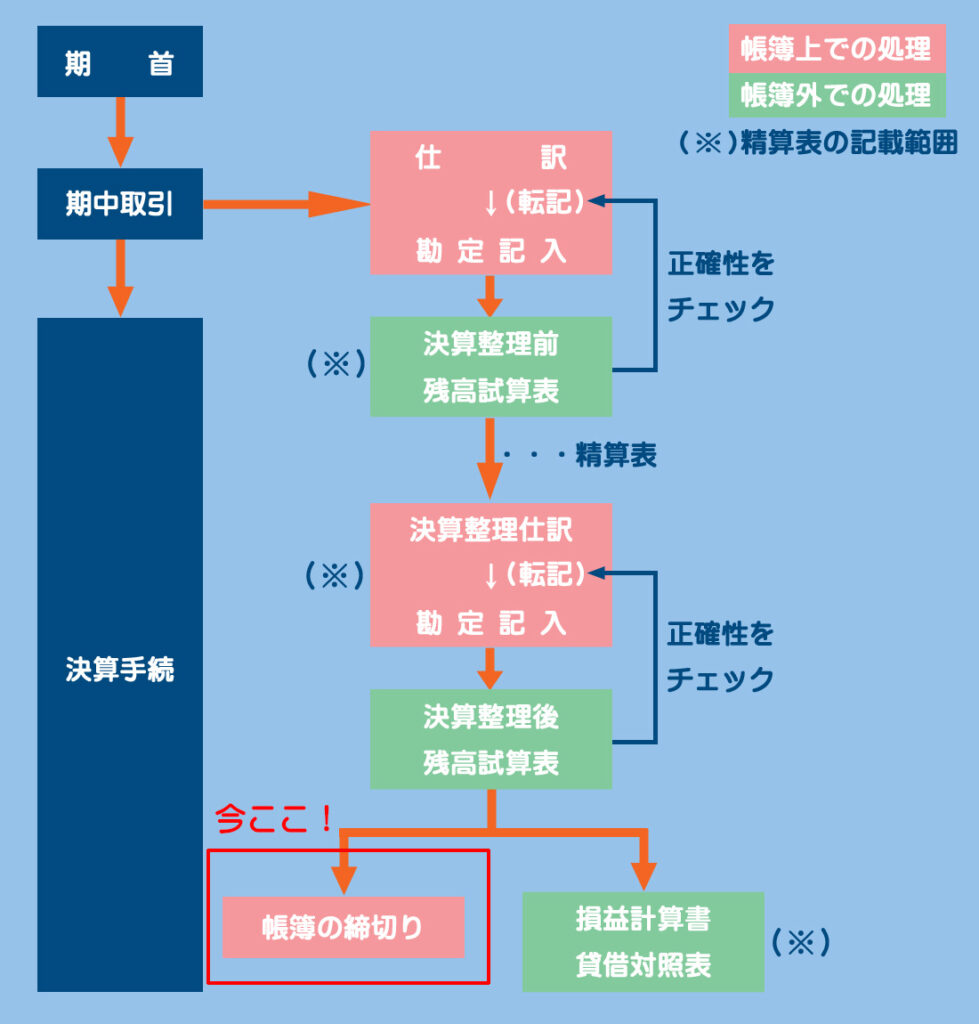

決算整理によって各勘定残高は適正な金額に修正されたので、次に帳簿上で当期純利益を算定し、帳簿を締め切ります。