【第1回】日商簿記3級 試験問題

第1問

下記の取引の仕訳を示しなさい。ただし、勘定科目はプルダウンの中から最も適当と思われるものを選び、選択すること。なお、商品売買取引は3分法によることとし、消費税については問題中に指示がある場合のみ考慮すること。

| 1 |

商品¥100,000を仕入れ、代金は掛けとした。その際、当社負担の引取運賃¥2,000を現金で支払った。

|

||||||||||||||||||||||||||||

| 2 |

得意先甲商店に対する売掛金¥50,000について、電子記録債権の発生記録が行われた。

|

||||||||||||||||||||||||||||

| 3 |

営業に使用する目的でパソコン5台(1台あたり¥120,000)を購入し、代金は来月末に支払うこととした。なお、このパソコンのセッティング費用¥10,000については、現金で支払った。

|

||||||||||||||||||||||||||||

| 4 |

取引銀行から¥1,000,000を借り入れ、利息が差し引かれた残額を当座預金とした。なお、借入期間は82日、利率は年3.65%である。利息の計算は1年を365日とする日割で行う。

|

||||||||||||||||||||||||||||

| 5 |

当社は、仕入先B商店へ¥200,000の商品の注文を行い、その予約金として商品代金の20%を現金で支払った。

|

||||||||||||||||||||||||||||

| 6 |

先月、得意先C商店より¥350,000が当座預金の口座に振り込まれ、その内容が不明であったため仮受金として処理していたが、本日C商店から連絡が入り、その内訳が売掛金の回収額¥300,000と注文を受けた商品¥400,000に対する手付金¥50,000であることが判明した。

|

||||||||||||||||||||||||||||

| 7 |

以下の商品を売り上げ、品物とともに次の納品書兼請求書の原本を発送した。なお、代金の全額は来月末に受け取る予定である。商品の販売代金と送料の合計を掛けとして処理すること。また、同時に配送業者へ商品を引き渡し、同額の送料を現金で支払っている。

|

||||||||||||||||||||||||||||

| 8 |

週末に用度係から小口現金に関して、タクシー代¥20,000、収入印紙¥35,000、事務用品¥5,000、切手代¥3,000の支払報告があった。なお、当社は定額資金前渡制(インプレスト・システム)を採用しており、翌週の始めに支払報告にもとづいて普通預金口座から引き出して補給する。

|

||||||||||||||||||||||||||||

| 9 |

株式会社の設立にあたり、1株当たり¥800で株式を1,000株発行し、払込金を普通預金とした。なお、発行価額の全額を資本金とする。

|

||||||||||||||||||||||||||||

| 10 |

当期首に建物(取得原価:¥1,100,000、期首減価償却累計額:¥66,000)を¥950,000で売却し、売却代金については翌月10日に受け取ることとした。

|

||||||||||||||||||||||||||||

| 11 |

株主総会において繰越利益剰余金の処分が承認された(株主への配当金:¥100,000、利益準備金の積み立て:¥10,000)。

|

||||||||||||||||||||||||||||

| 12 |

前期に取得した売掛金¥25,000が貸し倒れた。なお、貸倒引当金の残高は¥18,000である。

|

||||||||||||||||||||||||||||

| 13 |

営業目的で保有していた土地¥1,000,000を同額で売却し、代金は来月末に受け取ることとしていたが、その際に次のような仕訳をしていたためこれを修正する。

|

||||||||||||||||||||||||||||

| 14 |

当期の総仕入高は¥900,000、戻し高は¥53,000、期首商品棚卸高は¥63,000、期末商品棚卸高は¥68,000であった。仕入勘定において算定された売上原価を損益勘定へ振り替える。

|

||||||||||||||||||||||||||||

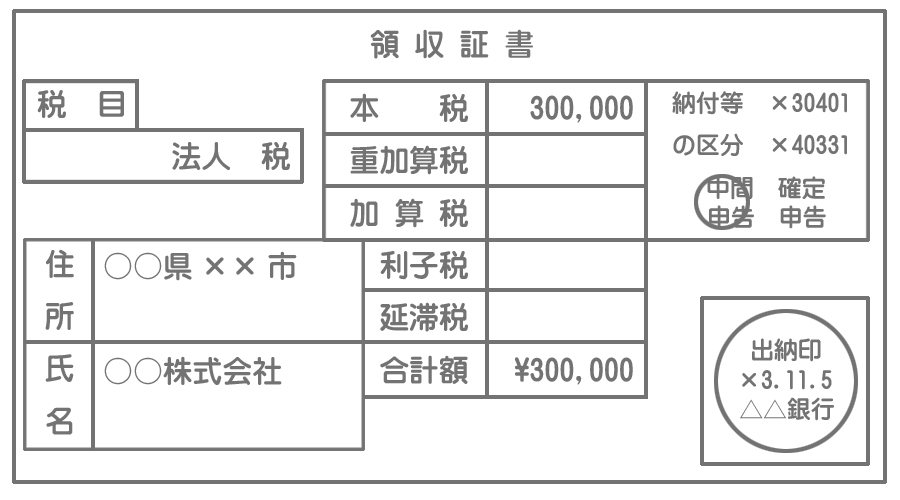

| 15 |

以下の納付書にもとづき、当社の普通預金口座から振り込んだ。

|

第2問

(1)以下の資料に基づいて解答欄の勘定に記入しなさい。当期の会計期間は×8年4月1日から×9年3月31日の1年間である。ただし、勘定記入に用いる勘定科目等に関しては、プルダウンから最も適当であると思われるものを選び、選択すること。

【資料】保険料はすべて建物に対するものであり、毎年12月1日に向こう1年分(毎年同額)を現金で前払いしている。なお、決算整理前残高試算表における保険料の金額は¥60,000であった。また、期首において再振替仕訳は適正に行われている。

保険料

| ×8.4/1 | ×9.3/31 | ||||

| ×8.12/1 | 〃 | ||||

前払保険料

| ×8.4/1 | ×8.4/1 | ||||

| ×9.3/31 | ×9.3/31 | ||||

(2)当社は、主要簿以外に解答欄の補助簿を用いている。次に示す1~4の取引がどの補助簿に記入されるか、該当する補助簿の欄にチェックマークを記入しなさい。なお、該当しない補助簿の欄には何も記入しないこと。

- A商店から商品¥80,000を仕入れ、代金のうち¥50,000については同店あての約束手形を振り出し、残額は掛けとした。なお、当社負担の引取運賃¥2,000については現金で支払った。

- A商店から仕入れた商品¥1,000が品違いであったため、同店に返品した。なお、代金は掛代金から差し引くこととした。

- 先月にB商店より建物¥500,000 と土地¥600,000 を購入する契約をしていたが、本日その引渡しを受けた。この引渡しにともない、購入代金のうち¥110,000は契約時に仮払金勘定で処理していた手付金を充当し、残額は当座預金口座から振り込んだ。

- C商店に商品¥123,000(送料込み)を売り渡し、代金のうち¥50,000は同店振出しの約束手形で受け取り、残額は掛けとした。なお、運送業者に対する送料¥3,000については小切手を振り出して支払った。

| 当座預金 出納帳 | 商品 有高帳 | 売掛金 元帳 | 買掛金 元帳 | 受取手形 記入帳 | 支払手形 記入帳 | 仕入帳 | 売上帳 | 固定資産 台帳 | |

| 1 | |||||||||

| 2 | |||||||||

| 3 | |||||||||

| 4 |

(3)次の【取引】について伝票へ記入しなさい。勘定科目はプルダウン項目から適当なものを選択すること。ただし、いったん全額を掛け取引とする方法と取引を分解する方法のいずれを採用しているかは各自で推測すること。なお、当社では3伝票制を採用している。

【取引】商品¥35,000を仕入れ、代金のうち¥8,000は現金で支払い、残額は掛けとした。

| 出金伝票 | |

| 科目 | 金額 |

| 振替伝票 | |||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 35,000 | 35,000 | |

第3問

次の決算整理前残高試算表と決算整理事項等にもとづいて、損益計算書と貸借対照表を完成しなさい。なお、会計期間はx4年4月1日からx5年3月31日までの1年間である。

決算整理前残高試算表

| 借方 | 勘定科目 | 貸方 |

| 234,000 | 現金 | |

| 1,120,000 | 普通預金 | |

| 820,000 | 売掛金 | |

| 230,000 | 繰越商品 | |

| 160,000 | 仮払金 | |

| 190,000 | 仮払消費税 | |

| 70,000 | 仮払法人税等 | |

| 400,000 | 備品 | |

| 1,000,000 | 土地 | |

| 買掛金 | 500,000 | |

| 借入金 | 350,000 | |

| 未払金 | 220,000 | |

| 仮受消費税 | 300,000 | |

| 貸倒引当金 | 18,000 | |

| 備品減価償却累計額 | 150,000 | |

| 資本金 | 1,812,000 | |

| 繰越利益剰余金 | 380,000 | |

| 売上 | 3,000,000 | |

| その他の収益 | 270,000 | |

| 1,900,000 | 仕入 | |

| 86,000 | 租税公課 | |

| 790,000 | その他の費用 | |

| 7,000,000 | 7,000,000 |

[決算整理事項等]

- 現金の手許有高は¥220,000であり、帳簿残高との差額は雑損または雑益とする。

- 売掛金¥100,000が普通預金口座に振り込まれていたが、この取引が未記帳であった。

- 売掛金の期末残高に対して3%の貸倒引当金を差額補充法により設定する。

- 期末商品棚卸高は¥300,000である。

- ×4年10月1日に、備品¥160,000を一括購入した際に購入代金の全額を仮払金として処理していたためこれを修正する。これ以外に当期に取得した備品はない。

- 備品は、残存価額をゼロ、耐用年数を8年とする定額法により減価償却を行う。なお、当期に取得した備品については月割計算によること。

- 消費税の処理を税抜方式によって行う。

- 借入金は、期間1年間、利率年1.2%、利息は1年分を元本返済時に支払う条件で、当期の12月1日に借り入れたものである。なお、利息は月割で計上すること。

- 当期の法人税、住民税及び事業税は¥150,000と算定された。仮払法人税等との差額を未払法人税等として計上する。

損益計算書

x4年4月1日からx5年3月31日まで

| 売上原価 | 売上 | 3,000,000 | |||

| 租税公課 | 86,000 | その他の収益 | 270,000 | ||

| 貸倒引当金繰入 | |||||

| 減価償却費 | |||||

雑 | |||||

| 支払利息 | |||||

| その他の費用 | 790,000 | ||||

| 法人税、住民税及び事業税 | |||||

当期純 | |||||

| 3,270,000 | 3,270,000 |

貸借対照表

x5年3月31日

| 現金 | 買掛金 | 500,000 | ||||

| 普通預金 | 借入金 | 350,000 | ||||

| 売掛金 | 未払金 | 220,000 | ||||

| 貸倒引当金 | △ | 未払消費税 | ||||

| 商品 | 未払法人税等 | |||||

| 備品 | 未払費用 | |||||

| 減価償却累計額 | △ | 資本金 | 1,812,000 | |||

| 土地 | 1,000,000 | 繰越利益剰余金 | ||||