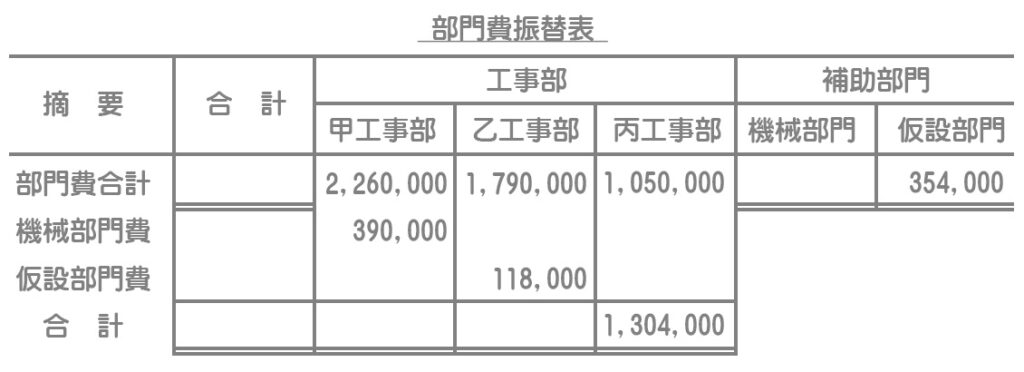

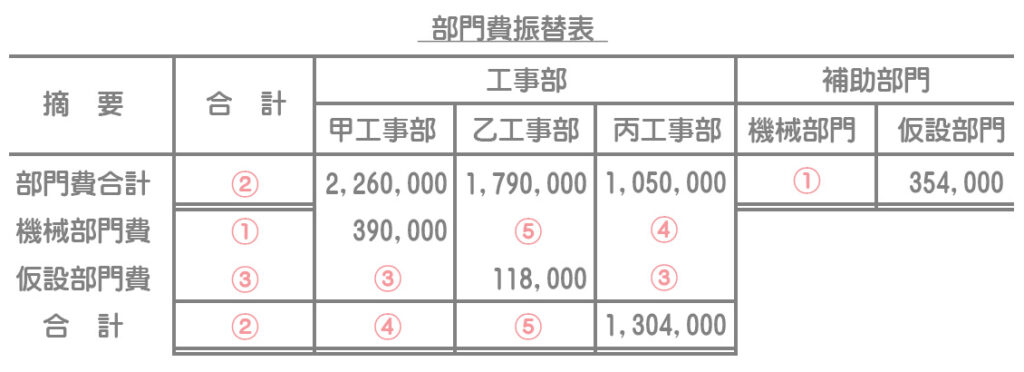

問題

次の資料にもとづいて、部門費振替表を完成しなさい。なお、補助部門費の配賦方法は直接配賦法によること。

【資料】

1.各補助部門の各工事への配賦データ

| 甲工事部 | 乙工事部 | 丙工事部 | 合計 | |

| 機械部門 | 300馬力 | ?馬力 | ?馬力 | 600馬力 |

| 仮設部門 | 15セット | ?セット | 5セット | ?セット |

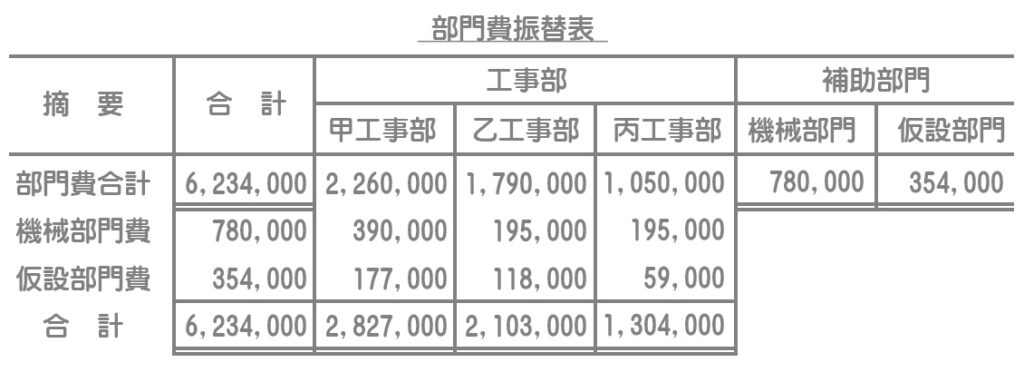

2.部門費振替表

解答

解説

次のような順番で金額を埋めていきます。

①②機械部門費と部門費合計の推定

「機械部門費¥?×300馬力/600馬力=甲工事部への配賦額¥390,000」

なので、①機械部門費は¥780,000であることがわかります。

したがって、②部門費の合計は¥6,234,000となります。

③仮設部門費の配賦額の推定

仮設部門費¥354,000のうち、乙工事部への配賦額¥118,000を控除した金額を甲工事部(15セット)および丙工事部(5セット)へ配賦します。

・甲工事部への配賦額:(¥354,000ー¥118,000)×15セット/(15セット+5セット)=¥177,000

・乙工事部への配賦額:(¥354,000ー¥118,000)×5セット/(15セット+5セット)=¥59,000

④甲工事部および丙工事部の金額の推定

縦の合計金額または差額によって、④の金額を計算します。

⑤乙工事部の金額の推定

横(または縦)の金額の差額によって、⑤の金額を計算します。