問題

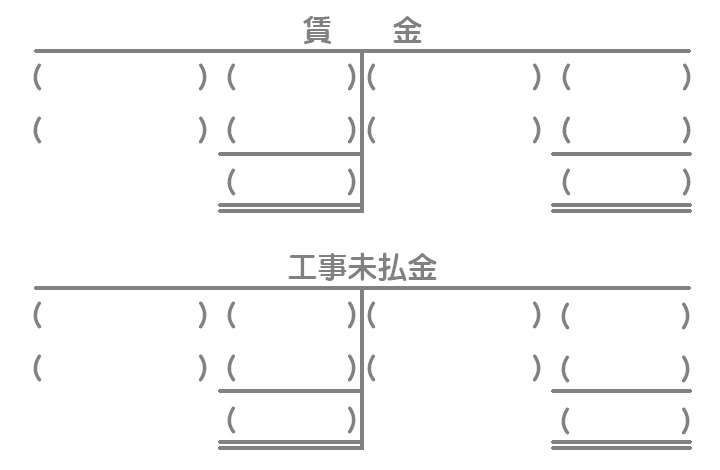

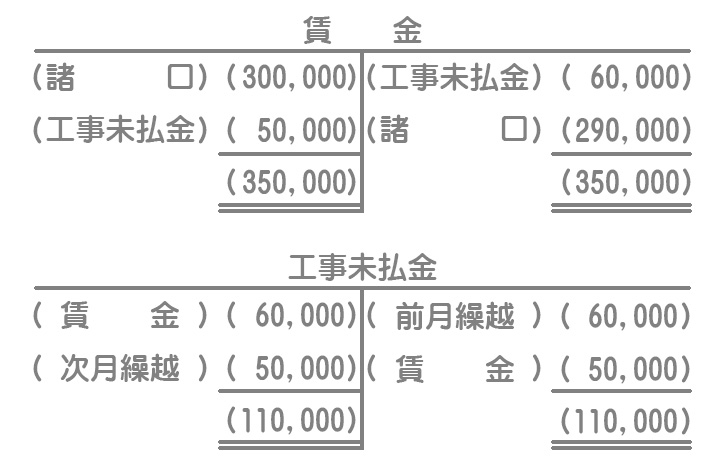

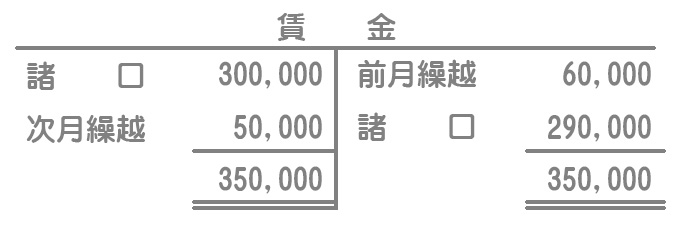

【問1】費目別仕訳法によって、次の仕訳を答えるとともに以下に示す各勘定に記入しなさい。ただし、使用する勘定科目等は次の中から最も適切なものを選ぶこと。

| 普通預金 | 当座預金 | 未成工事支出金 | 工事未払金 |

| 預り金 | 賃金 | 工事間接費 | 諸口 |

| 前月繰越 | 次月繰越 |

①前月の賃金未払高は¥60,000であった(再振替仕訳)。

②現場作業員の当月の賃金は¥300,000であった。源泉所得税¥13,000、社会保険料の作業員負担分¥7,000を控除した金額を当座預金口座から作業員の普通預金口座へ振り替えて支払った。

③当月の賃金消費高は次のとおりである。

第1号工事:¥150,000、第2号工事:¥100,000、工事番号なし:¥40,000

④当月の賃金未払高は50,000であった。

【問2】次の仕訳を答えなさい。ただし、使用する勘定科目は次の中から最も適切なものを選ぶこと。

| 当座預金 | 未成工事支出金 | 工事費前渡金 | 支払手形 |

| 工事未払金 |

①下請業者と電気工事の下請契約を結び、契約代金¥150,000のうち¥40,000を小切手を振り出して前払いした。

②本日、電気工事を外注している下請業者から工事の進行状況が40%であるとの報告を受けた。

③電気工事が完了したので¥100,000の約束手形を振り出し、残額は後日支払うこととした。

④工事代金の残額を、小切手を振り出して支払った。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 工事未払金 | 60,000 | 賃金 | 60,000 |

| ② | 賃金 | 300,000 | 預り金 | 20,000 |

| 当座預金 | 280,000 | |||

| ③ | 未成工事支出金 | 250,000 | 賃金 | 290,000 |

| 工事間接費 | 40,000 | |||

| ④ | 賃金 | 50,000 | 工事未払金 | 50,000 |

解説

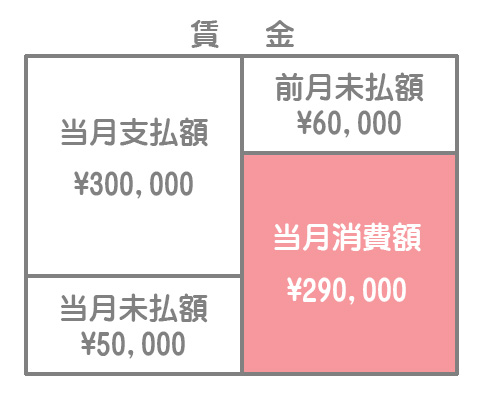

当月消費額は「当月支払額ー前月未払額+当月未払額」で計算します。

②の取引

日商簿記では「所得税預り金」や「社会保険料預り金」を使用する場合が多いですが、建設業経理士2級ではこれらをまとめて「預り金」や「従業員預り金」とする場合もあります。

③の取引

どの工事にかかったのかが明確にわかるもの(直接労務費)は未成工事支出金勘定へ振り替え、どの工事にかかったのかが明確に分からないもの(間接労務費)は工事間接費勘定へ振り替えます。

賃金の未払高について、未払賃金勘定や工事未払金勘定を使わずに賃金勘定のみで処理する方法もあります。この場合は、当月未払額を賃金勘定から未払賃金勘定へ振り替える仕訳(および月初の再振替仕訳)は不要です。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 仕訳なし | |||

| ② | 賃金 | 300,000 | 預り金 | 20,000 |

| 当座預金 | 280,000 | |||

| ③ | 未成工事支出金 | 250,000 | 賃金 | 290,000 |

| 工事間接費 | 40,000 | |||

| ④ | 仕訳なし |

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 工事費前渡金 | 40,000 | 当座預金 | 40,000 |

| ② | 未成工事支出金 | 60,000 | 工事費前渡金 | 40,000 |

| 工事未払金 | 20,000 | |||

| ③ | 未成工事支出金 | 90,000 | 支払手形 | 100,000 |

| 工事未払金 | 10,000 | |||

| ④ | 工事未払金 | 10,000 | 当座預金 | 10,000 |

解説

①の取引

外注費を前払いしたときは工事費前渡金勘定(または前渡金勘定)で処理します。

②の取引

外注費は、一般的に工事の出来高(進行状況)に応じて計上します。前渡金がある場合はこれと相殺し、残額は後日支払うので工事未払金とします。

未成工事支出金:契約代金¥150,000×40%=¥60,000

③の取引

工事が完了したときに、契約代金の残り(契約代金¥150,000×60%=¥90,000)を工事原価に計上します。

本問では、工事原価(未成工事支出金)の計上額よりも多い金額を支払っているので、超過する部分は工事未払金の支払いに充てたと考えます。