問題

次の各問いにおける(1)および(2)に入る正しい金額を答えなさい。

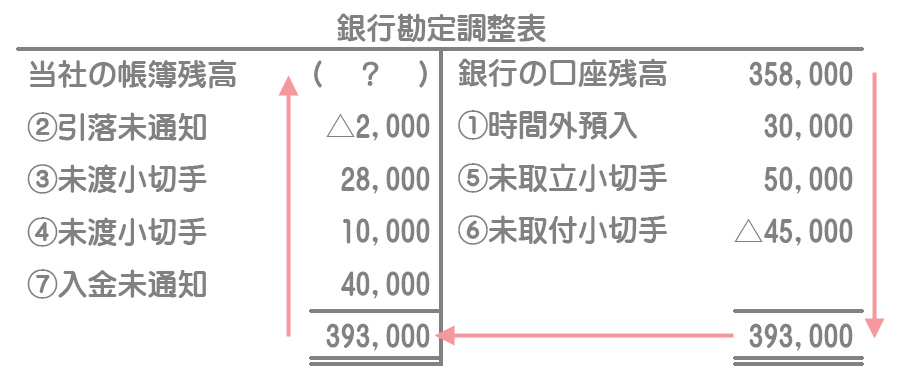

【問1】期末に当座預金勘定残高と銀行の当座預金残高の差異分析を行ったところ、次の事項が判明した。決算日現在における銀行の当座預金残高が¥358,000のとき、修正前の当座預金勘定の残高は¥(1)である。

①決算日に夜間金庫に¥30,000を預け入れていた。

②借入金の利息¥2,000が引き落とされていたが、その通知が当社に未達であった。

③材料代の支払いのため小切手¥28,000を作成したが、材料仕入先にまだ渡していなかった。

④備品購入代金の決済のために振り出した小切手¥10,000が金庫に保管されたままであった。

⑤銀行に取立依頼した小切手¥50,000の取り立てがまだ完了していなかった。

⑥工事未払金の支払いに小切手¥45,000を振り出したが、いまだ取り立てられていなかった。

⑦完成済みの工事代金¥40,000が当座預金に振り込まれていたが、その通知が当社に未達であった。

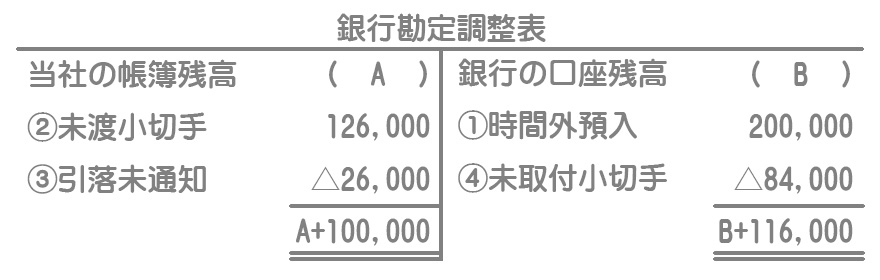

【問2】期末に当座預金勘定残高と銀行の当座預金残高の差異分析を行ったところ、次の事項が判明した。①決算日現在に現金¥200,000を預け入れたが、銀行の閉店後であったため、翌日の入金として取り扱われていた。②S社への材料代の支払いのため小切手¥126,000を作成したが、S社にまだ渡していなかった。③電気代¥26,000が引き落とされていたが、その通知が当社に未達であった。④工事未払金の決済のために振り出した小切手¥84,000がまだ銀行に呈示されていなかった。このとき、当社の当座預金勘定残高は銀行の当座預金残高より¥(2)多い。

解答

(1)317,000

解説

銀行勘定調整表を作成して、解答の金額を求めます。

(?)ー¥2,000+¥28,000+¥10,000+¥40,000=¥393,000

→(?)=¥393,000+¥2,000ー¥28,000ー¥10,000ー¥40,000

→(?)=¥317,000

銀行勘定調整表の問題は第5問(精算表作成問題)でもよく出題されるので、仕訳もできるようにしておいてください。

①時間外預入、⑤未取立小切手、⑥未取付小切手は銀行側の調整項目なので、当社側での修正仕訳は不要です。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ② | 支払利息 | 2,000 | 当座預金 | 2,000 |

| ③ | 当座預金 | 28,000 | 工事未払金 | 28,000 |

| ④ | 当座預金 | 10,000 | 未払金 | 10,000 |

| ⑦ | 当座預金 | 40,000 | 完成工事未収入金 | 40,000 |

④の取引

備品購入代金の支払いのために振り出した小切手が未渡しの場合は未払金で処理をします。逆仕訳ではないので注意してください。

⑤⑥の取引

⑤⑥の取引は少しまぎらわしいので問題をよく読みましょう。

⑤は「取立依頼した小切手の取り立てがまだ完了していない」ので未取立小切手となります。会社側では取り立てを依頼したときに入金処理をしていますが、銀行側では取り立てが完了したときに入金処理がされます。

→銀行側でまだ入金処理がされていないので銀行側の修正項目(加算)となります。

⑥は「当社が振り出した小切手がいまだ取り立てられていない(決済されていない)」ので未取付小切手となります。会社側では振り出したときに出金処理をしていますが、銀行側では決済が完了したときに出金処理されます。

→銀行側でまだ出金処理がされていないので銀行側の修正項目(減算)となります。

解答

(2)16,000

解説

修正前の会社側の帳簿残高を(A)、銀行側の口座残高を(B)として、次のような銀行勘定調整表を作成します。

修正後の残高は会社側と銀行側とで一致するので、次のような式を作ることができます。

(A)+100,000=(B)+116,000

→(A)ー(B)=116,000ー100,000

→(A)ー(B)=16,000