問題

次の(①)~(③)に入る正しい金額を計算しなさい。

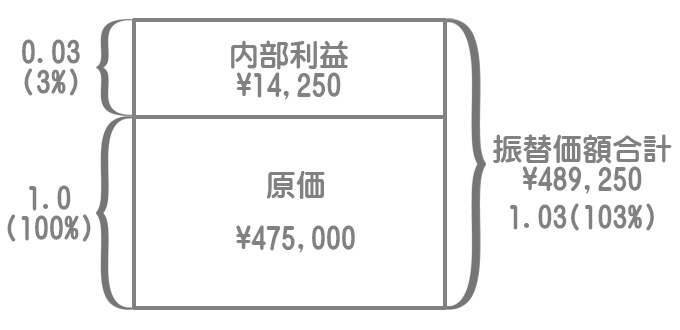

【問1】本社は、材料について原価に3%の利益を加算した金額で支店に振替を行っており、支店は材料をすべて本社から仕入れている。支店の期末時点における完成工事原価に含まれている材料費は¥309,000、未成工事支出金に含まれている材料費は¥154,500、未使用の材料は¥25,750であった。このとき、期末において控除される内部利益は¥(①)である。

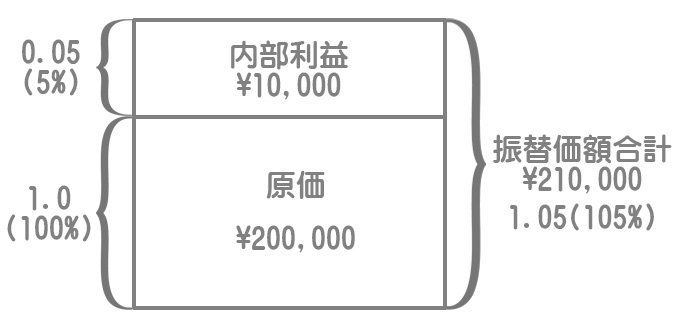

【問2】本社は、材料について原価に5%の利益を加算した金額で支店に振替を行っている。支店の期末時点における未成工事支出金に含まれている材料費は¥510,000(うち本社仕入分¥168,000)、未使用の材料は¥116,000(うち本社仕入分¥42,000)であった。このとき、期末において控除される内部利益は¥(②)である。

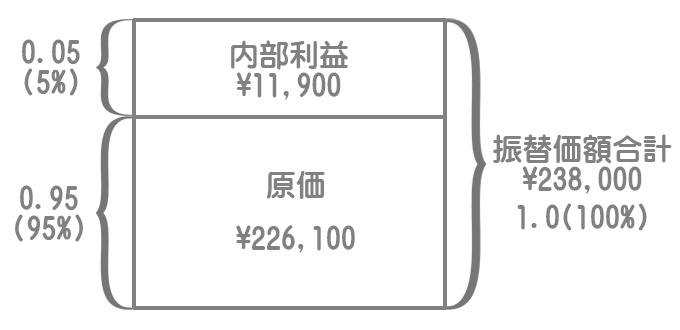

【問3】本社は、利益率5%で材料¥238,000(振替価額)を支店に送付した。この材料がすべて未使用のまま支店に残っている場合、期末において控除される内部利益は¥(③)である。

解答

①14,250

②10,000

③11,900

解説

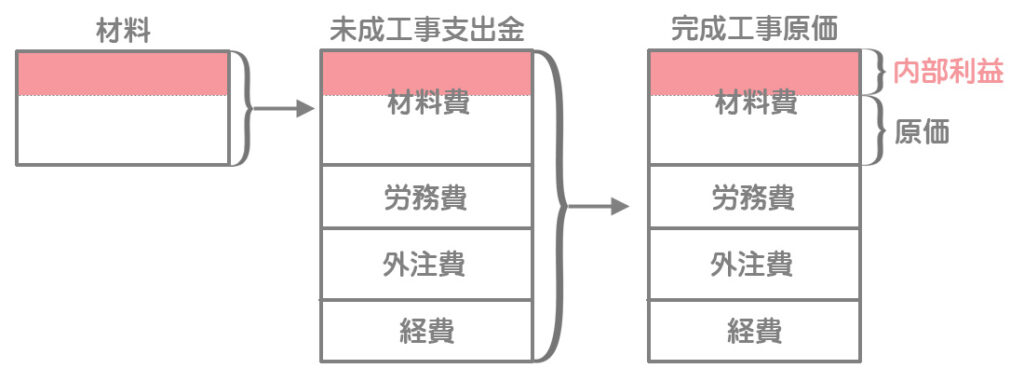

支店が有している材料のうち、本店から仕入れた材料に含まれている内部利益は、財務諸表の作成に際して控除する必要があります。

支店の期末材料だけでなく、未成工事支出金や完成工事原価に含まれている材料費(本社仕入分)にも内部利益が含まれていることに注意してください。

【問1】

振替価額合計(¥309,000+¥154,500+¥25,750)×0.03/1.03=¥14,250

振替価額を1.03で割って原価に戻し、その原価に0.03(3%)をかけて内部利益を算定します。

【参考】仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 内部利益控除 | 14,250 | 材料 | 750 |

| 未成工事支出金 | 4,500 | ||

| 完成工事原価 | 9,000 |

材料:¥25,750×0.03/1.03=¥750

未成工事支出金:¥154,500×0.03/1.03=¥4,500

完成工事原価:¥309,000×0.03/1.03=¥9,000

【問2】

振替価額合計(¥168,000+¥42,000)×0.05/1.05=¥10,000

振替価額を1.05で割って原価に戻し、その原価に0.05(5%)をかけて内部利益を算定します。

【参考】仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 内部利益控除 | 10,000 | 材料 | 2,000 |

| 未成工事支出金 | 8,000 |

材料:本社仕入分¥42,000×0.05/1.05=¥2,000

未成工事支出金:本社仕入分¥168,000×0.05/1.05=¥8,000

【問3】

利益率とは売価(振替価額)に対する利益の割合(売価を100%としたときの利益の割合)のことです。あまり試験では出題されませんが、参考程度に押さえておくと安心です。

振替価額合計¥238,000×0.05=¥11,900