問題

以下の仕訳を答えなさい。ただし、使用する勘定科目は次の中から最も適切なものを選ぶこと。

| 現金 | 当座預金 | 受取手形 | 営業外受取手形 |

| 未成工事支出金 | 材料 | 建物 | 機械装置 |

| 建設仮勘定 | 前払費用 | 長期前払費用 | 支払手形 |

| 営業外支払手形 | 修繕引当金 | 修繕費 | 保険料 |

| 固定資産売却損 | 固定資産売却益 |

①建設用機械(取得価額¥800,000、前期末減価償却累計額¥360,000)を当期首に売却し、売却価額¥500,000は先方振出しの約束手形で受け取った。なお、減価償却費の記帳は直接記入法を採用している。

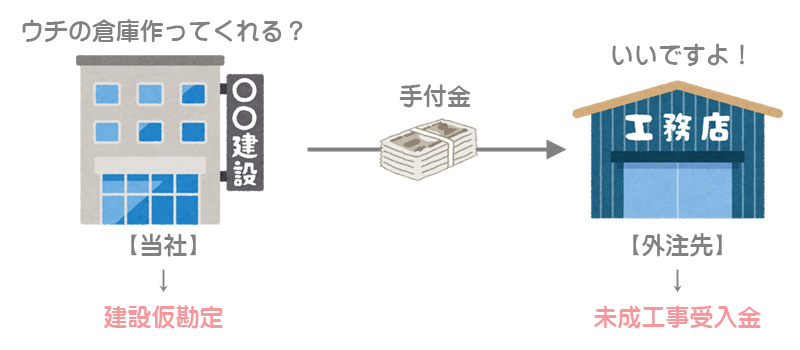

②自家用の材料倉庫を建設するため、¥1,000,000の外注工事を契約し、工事開始時に¥300,000を手付金として小切手を振り出して支払った。また、当該工事に関して、手許材料¥100,000を消費した。

③本社ビルの新築工事を自社の施工部門にて建設中であるが、発生した原価¥1,500,000を受注した工事と同様の会計処理を行っていたので、決算にあたり正しく修正する。

④本社建物の補修工事を行い、その代金¥500,000は約束手形を振り出して支払った。この代金のうち、¥300,000は改良のための支出と認められ、残りは原状回復のための支出であった。なお、本社建物に対する修繕引当金の前期末残高は¥180,000であった。

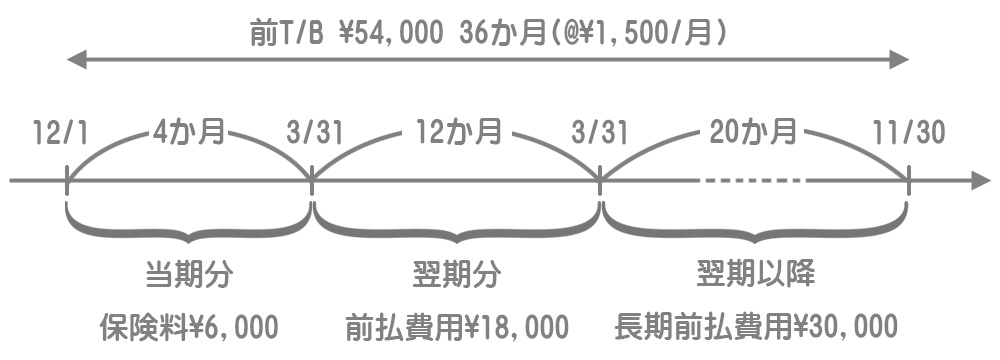

⑤決算整理前残高試算表における保険料¥54,000は、当期の12月1日に向こう3年分を前払いしたものである。決算につき、1年基準を考慮したうえで適切な勘定に振り替える。なお、会計期間は3月31日を決算日とする1年間である。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 営業外受取手形 | 500,000 | 機械装置 | 440,000 |

| 固定資産売却益 | 60,000 | |||

| ② | 建設仮勘定 | 400,000 | 当座預金 | 300,000 |

| 材料 | 100,000 | |||

| ③ | 建設仮勘定 | 1,500,000 | 未成工事支出金 | 1,500,000 |

| ④ | 建物 | 300,000 | 営業外支払手形 | 500,000 |

| 修繕引当金 | 180,000 | |||

| 修繕費 | 20,000 | |||

| ⑤ | 前払費用 | 18,000 | 保険料 | 48,000 |

| 長期前払費用 | 30,000 |

解説

①の取引

直接記入法を採用しているので、貸方の機械装置の金額は簿価(取得価額¥800,000ー期首減価償却累計額¥360,000)となります。

また、固定資産の売買などの営業外の取引によって受け取った手形は営業外受取手形で処理します。

②の取引

完成するまでの間に支払った工事代金は建設仮勘定で処理をします。

工事を請け負う立場(手付金を受け取る立場)では未成工事受入金になります。両者を混同しないようにしましょう。

③の取引

「発生した原価¥1,500,000を受注した工事と同様の会計処理を行っていた」とあるので、期中には次のような処理をしていたことになります(誤処理)。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 1,500,000 | 材料 | ×× |

| 労務費 | ×× | ||

| 経費 | ×× |

自家建設の場合は、発生した工事原価を固定資産の取得原価とする(建設中の場合は建設仮勘定とする)ので、未成工事支出金勘定から建設仮勘定へ振り替える修正仕訳を行います。

④の取引

改良のための支出¥300,000は資本的支出に該当するので建物の取得原価に含めます。

一方、原状回復のための支出は収益的支出に該当するので費用(修繕費)となりますが、修繕引当金がある場合はまずこれを取り崩して、引当金をオーバーする金額を修繕費とします。

⑤の取引

決算日の翌日から1年以内(次の決算日まで)の期間に属する保険料の前払額は前払費用(流動資産)として表示し、1年を超えるものは長期前払費用(固定資産(投資その他の資産))として表示します。

前払費用:前T/B¥54,000÷36か月×12か月=¥18,000

長期前払費用:前T/B¥54,000÷36か月×20か月(※)=¥30,000

(※)36か月ー当期4か月ー翌期12か月=20か月(1年超の分)